標普假反彈命中!油價只是火柴,利率才是炸藥:下週 FOMC 的三套生死劇本

十年期美債利率兩週內從 3.92% 爬到 4.28%。4.30% 是六年三角旗突破位。科技股市盈率 37 倍,融資盤 1.27 兆歷史新高。下週三 FOMC 點陣圖是審判日,三套劇本只有鴿派那套你能喘口氣。

預言兌現,但故事才剛開始

週一我說 SPY 反彈到 678 好大可能是陷阱,不宜高追。今天 SPY 收在 663。現在打開手機全是中東戰報和油價走勢圖。

我們暫時將目光轉移至美股。

那些導彈的飛行軌跡離我們的帳戶非常遙遠,但有一個數字離我們卻只有岡本 0.01cm 的距離。過去兩週,十年期美債利率從 3.92% 靜靜地爬到 4.28%,漲了 36 個基點。媒體不報導,群組不見討論。假如油價是點火的那根火柴,那麼利率才是埋在你投資組合中下的炸藥。

一串骨牌,四天的假安全感

霍爾木茲海峽關閉,影響全球兩成石油運輸。國際能源署(IEA)緊急協調 32 國,同意釋放 4 億桶戰略儲備。聽起來很多?全球一天消耗大約 1 億桶,4 億桶只夠撐四天。美國自己的戰略石油儲備(SPR)還剩 4.15 億桶,只有滿倉的 58%,而且 2022 年俄烏戰爭時已經釋放過,釋放只是暫時壓住油價,不能解決根本問題(供應被切斷),完全是治標不治本。2011 年利比亞危機和 2022 年俄烏初期,SPR 釋放平均只能壓住油價 30 天,效果在三到五週後完全消失。

油價鎖在 100 美元以上。通脹預期會回溫。債券市場不會等聯儲局開口,已經開始重新定價。

結果就是那 36 個基點。兩週。悄無聲息。

4.30%:一條看不見的生死線

利率的殺傷力非同小可。從 3% 到 4%,股市可以忍。但從 4.25% 到 4.30%,性質完全不同。

華爾街知名分析平台 Seeking Alpha 和丹麥投行盛寶銀行(Saxo Bank)都標示 4.30% 是關鍵阻力位。摩根士丹利(Morgan Stanley)給出的 2026 年預期區間上限是 4.25%,已經破了。值得注意的是 TradingView 上一張廣泛流傳的長線走勢圖:十年期利率正在測試一個六年看漲三角旗的上沿,一旦有效突破 4.5%,意味著利率進入長期上升軌道,「高息新常態」不再是嚇人的口號,而是成為現實。

華爾街的估值模型是用利率來折現未來現金流的。利率在 3.9%,市場還能假裝今年會減息兩次。利率升到 4.30%,減息預期基本歸零。那些高市盈率又沒有盈利的股票,利率一旦抽升,估值模型重新定價,股價將會一瀉千里。

絞肉機:37 倍市盈率撞上 1.27 兆槓桿

美股正在經歷歷史級的高估值碰上歷史級的高槓桿。

估值方面,標普 500 科技板塊的遠期市盈率高達 37.43 倍,五年平均不過是 27 到 35 倍,已經頂到天花板。巴菲特指標(Buffett Indicator,總市值對 GDP)221%,極端高估。席勒市盈率(Shiller P/E)逼近 39,今年一月初曾觸及 40.58,僅次於 2000 年科網泡沫的歷史高位。

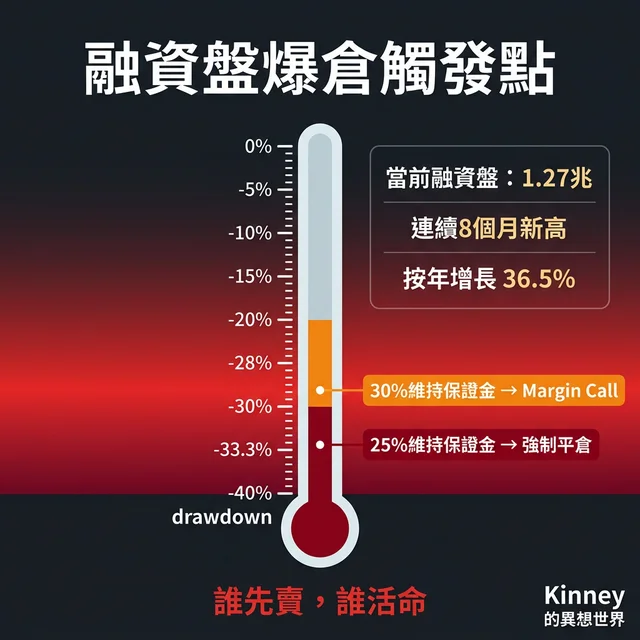

槓桿方面,美股融資餘額(Margin Debt)1.279 兆美元,連續八個月創歷史新高,按年增長 36.5%。

CNN Fear & Greed 指數 21,「極度恐懼」。AAII 看空比例 46.4%。看似人人恐慌,但融資盤沒有縮。嘴上說怕,身體很誠實,沒有人願意先減低槓桿。

一間失火的電影院。每個人已聞到煙味,但每個人都覺得自己能搶到逃生門。

真正的斷頭,根本還沒開始。按 Reg T 規則,25% 維持保證金的情況下,投資組合從高點回撤 33.3% 就會觸發 Margin Call;30% 維持保證金只需要回撤 28.5%。1.27 兆的融資盤正逼近臨界點。誰先賣,誰就活命。

2022 年的飛刀,又回來了

2022 年,十年期利率從 1.5% 一路衝到 4.2%,漲了 270 個基點。標普 500 跌了 19.4%,最深回撤 27%。Nasdaq 跌了三分之一。ARK Invest 創辦人 Cathie Wood 的 ARKK 蒸發 67%,她從方舟女股神變成散戶最貴的一課。Tesla、Meta、PayPal 全部腰斬以上。那些名字你都認識,因為你的帳戶裡可能就躺著其中幾隻。

2022 年標普跌了 19%,盈利預期幾乎沒變,只是向下修正 1.2%。跌幅主要是重新估值。不是公司不賺錢,是十年期利率從 1.5% 衝到 4%,投資者不願意再為同樣的盈利付 22 倍市盈率。因此市盈率從 22 倍跌到 15 倍。

現在同一把刀又回歸。

但這次不是 2022 年的翻版。2022 年是聯儲局主動加息,這次聯儲局按兵不動。結果殊途同歸。油價推升通脹預期,債市自己定價,利率照樣飆升。聯儲局不動手,市場替它動。而且這次的起點更危險:2022 年利率從 1.5% 開始,科技股市盈率大約 22 倍。今天利率從 3.9% 開始,科技股市盈率 37 倍,融資盤是 2022 年的 1.4 倍。

聯儲局三藩市分行的研究顯示,2022 年之後油價對利率的傳導敏感度是疫情前的三倍以上。油價每漲 3%,兩年期利率跳 4.5 個基點。戰前這個數字幾乎為零。通脹預期已經失去穩定性,任何供應鏈的衝擊都會被債市放大。

最絕望的消息:聯儲局不會救你

讀到這裡,你可能在等我說「聯儲局會出手」。

不會。

銀行間借貸成本正常。財政部帳上現金正常。聯儲局的資產負債表正常。三條流動性管道全部暢通。

美銀策略師 Michael Hartnett 說現在像 2008 年。他說對了方向,判斷錯了性質。2008 年是水管爆裂,聯儲局可以修水管。2026 年水管完好無損,這才是最絕望的地方。管道沒壞,意味著沒有人會來救你。聯儲局沒有理由提前減息,更不可能重啟量化寬鬆。沒有 QE 救生圈。這不是系統性危機,是一場純粹針對「極端估值加上極端槓桿」的無情屠殺。你只能自己游。

審判日:FOMC 三月十八號

下週二(3/17)和週三(3/18)是聯儲局公開市場委員會(FOMC)會議。週三美東時間下午兩點公布利率決議,兩點半是主席鮑威爾(Jerome Powell)的記者會。

市場預期利率不會調整。CME FedWatch 顯示維持 3.50-3.75% 不變的機率超過 99%。

重點在點陣圖(Dot Plot)。不要聽鮑威爾說什麼,他的話永遠模稜兩可,那是他的工作。直接看點陣圖就行。

三種劇本。

鴿派:點陣圖維持 2026 年底前減息兩次的預期。利率回落到 4.15% 至 4.20%,股市出現短暫反彈行情。但反彈不等於觸底,星期一這次反彈已經證明過。 中性:減息預期從兩次砍到一次。利率在 4.25% 到 4.30% 之間盤整。股市繼續磨,不崩也不彈,是最折磨人的劇本。 鷹派:2026 年底的利率中位數從 3.4% 上修到 3.5% 甚至 3.75%,等於官方蓋章「高息新常態」。利率直接突破 4.30%,六年三角旗確認破位。科技股估值踩踏正式開始,1.27 兆融資盤連環爆破。鷹派驚嚇不是罕見事件。2021 年 6 月、2022 年 3 月、2022 年 9 月、2023 年 6 月、2023 年 9 月,聯儲局五次在點陣圖上打市場的臉。結果利率大幅跳升,一週內股市遭遇重挫。

下週三前,關注三個數字就夠

十年期利率 4.30%。如果週三站穩這條線以上,六年三角旗突破確認,所有「科技股已經跌夠」的抄底邏輯,可以刪。

恐慌指數(VIX)一旦突破 30,代表市場進入高度恐慌區間。目前收在 27.29。破 30 之後,1.27 兆融資盤將面臨強制平倉的臨界點。下午兩點半後出現無差別跳水,是機構在清倉,不要接飛刀。

三月十八號 FOMC 點陣圖。直接看 2026 年底的利率中位數。如果減息預期被抹掉,等於聯儲局親手蓋章「高息新常態」。那天之後,現金為王不是保守,是活命。

常見問題 FAQ

十年期美債利率為什麼比油價更重要?

油價影響的是成本面,但利率直接影響所有資產的估值。華爾街的折現現金流模型(DCF)用的是利率作為分母。十年期利率從 3.9% 升到 4.30%,相當於未來盈利的現值被打了約 8% 的折扣。以標普 500 科技板塊 37 倍市盈率計算,這意味著估值壓縮可能達到 3,000 億美元以上的市值蒸發。

1.27 兆融資盤爆倉的觸發點在哪裡?

按 FINRA 的 Reg T 規則和一般券商 25% 維持保證金要求,投資組合從高點回撤 33.3% 就會觸發 Margin Call。如果券商採用更嚴格的 30% 維持保證金,只需回撤 28.5%。截至 2026 年 3 月,美股融資餘額 1.279 兆美元,按年增長 36.5%,連續八個月創歷史新高。

FOMC 點陣圖怎麼看,哪個信號最關鍵?

直接看 2026 年底聯邦基金利率的中位數預測。如果從 12 月的 3.4% 上修到 3.5% 或更高,代表減息預期被削減。市場目前定價 2026 年減息兩次,如果點陣圖砍到一次或零次,十年期利率有機會直接突破 4.30% 的六年三角旗阻力位。