大炮一響,黃金暴跌:最安全的資產,一週虧得比股票多

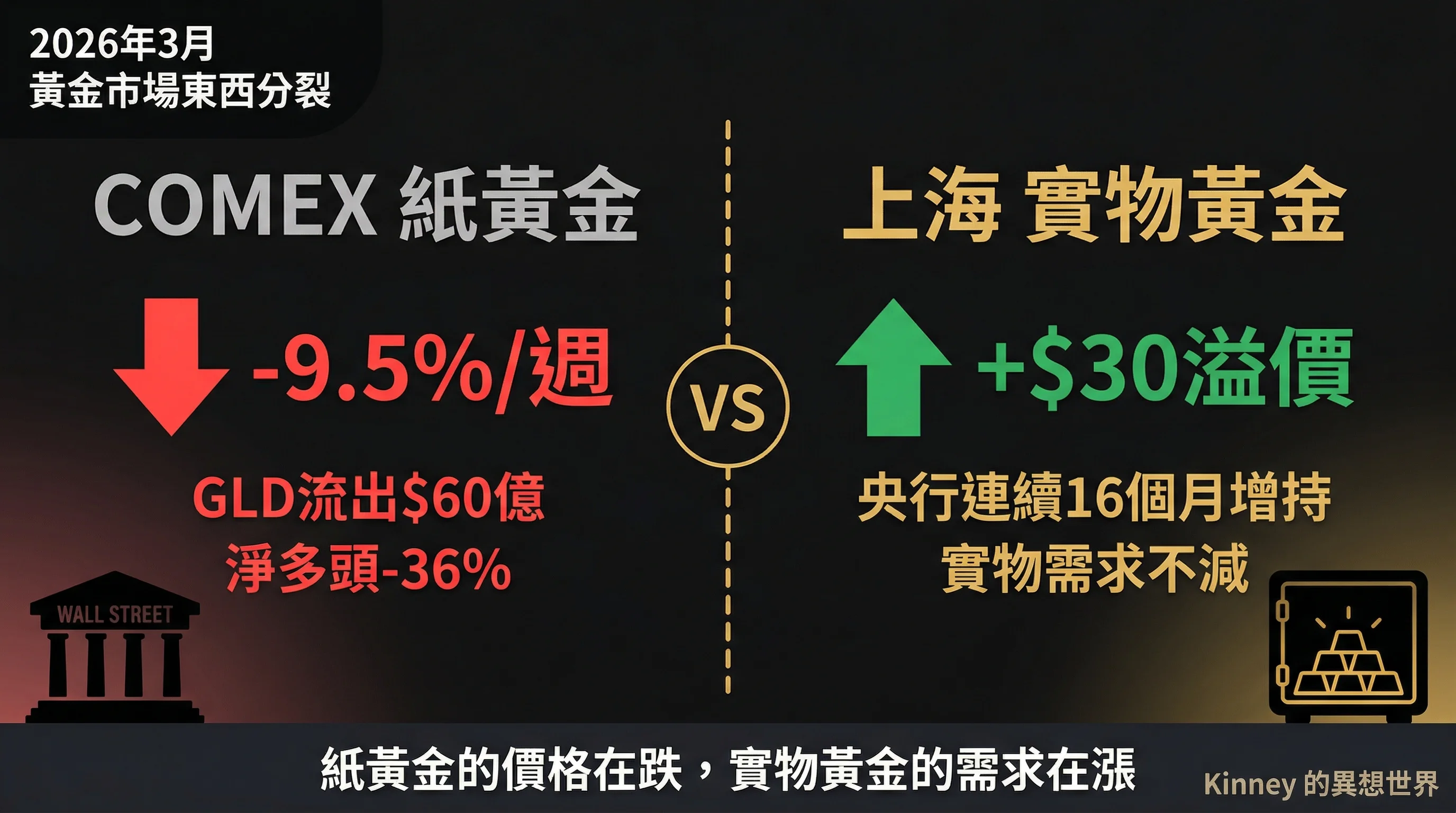

伊朗戰爭是2003年以來最大的地緣危機,黃金卻一週跌9.5%。因為你買的不是黃金保險,是聯儲局鴿派的衍生品。戰爭推高通脹,聯儲局不敢減息,黃金就漲不動。但上海黃金交易所的實物溢價是正30美元。紙黃金在跌,實物需求在漲。

「大炮一響,黃金萬兩。」

全世界的投資者將這句話奉為金科玉律,跟「buy and hold」和「別跟聯儲局作對」並列,投資界最安全的三句廢話之一。道理聽起來沒毛病:世界愈亂,人們愈需要一種不受任何政府控制的硬資產。黃金,幾千年的貨幣之錨,買它就等於買保險。

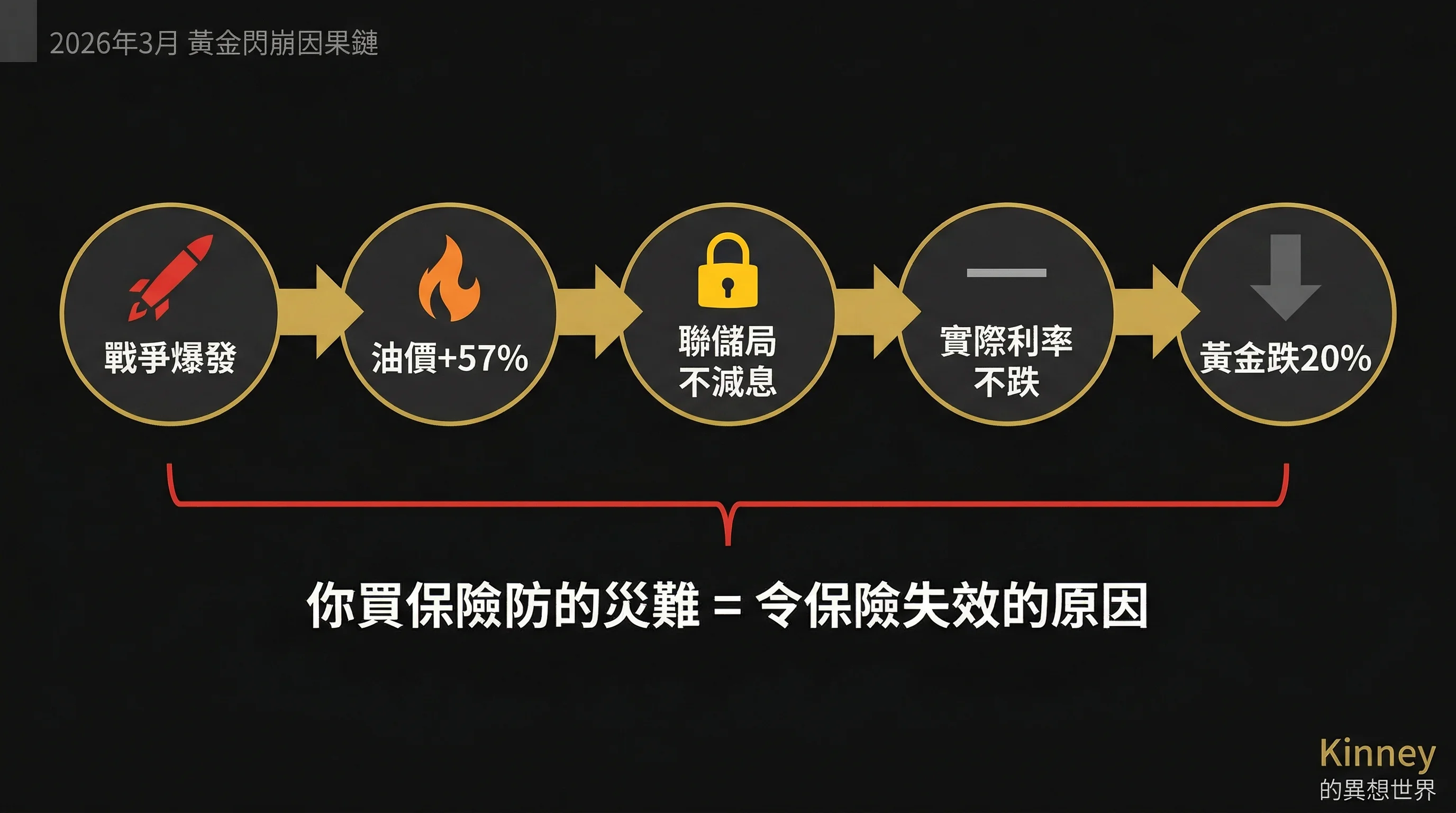

2026 年 3 月 20 日,全世界終於拿到測試這張保單的完美實驗場。伊朗戰爭進入第三週,四個海灣國家同時遭到伊朗導彈襲擊,霍爾木茲海峽實質封鎖,布倫特原油一個月內飆升 57% 到 112.50 美元一桶。恐慌與貪婪指數(Fear & Greed Index)錄得 15,「極度恐慌」。這是 2003 年伊拉克戰爭以來最大的地緣政治危機。

「大炮一響,黃金萬兩」的完美劇本。

黃金的反應:一週跌 9.5%,蒸發 482 美元一盎司。這是人類交易黃金期貨以來最大的單週美元跌幅。從 1 月 28 日的歷史高位 5,589 美元,到 3 月 20 日收盤的約 4,500 美元,回撤接近 20%。如果你在最高點買入,你的「避險資產」虧損的錢,比標普 500 還要多。

大炮響了。金沒萬兩,卻跌了兩成。

這句老話失效了。問題是:為什麼?

你買的不是黃金保險,是聯儲局鴿派的衍生品

理解這次崩盤,要先拆掉一個根深柢固的誤解:黃金是戰爭避險資產。

不是。準確地說,黃金是有條件的避險資產。都柏林大學商學院教授 Dirk Baur 和 Brian Lucey 在 2010 年的經典論文裡將這個條件說得很清楚:黃金在股災中可以當避風港,但在系統性流動性危機中,所有資產會一起跌,沒有例外。換句話說,黃金保險有一行小字:「在你最需要它的時候,本保單可能作廢。」

但真正的問題不止於此。翻開過去二十年的紀錄,每一次黃金「成功避險」的案例,背後都有同一個配角,他的名字叫聯儲局。

2008 年金融海嘯期間,黃金一度從 1,011 美元跌到 692 美元,跌幅 33%。但隨後 14 個月完全收復,三年後漲 166%。為什麼能救回來?因為 2008 年的危機帶來的是通縮壓力,物價在跌,聯儲局唯有打開印鈔機。零利率加上三輪量化寬鬆,實際利率跌到負值,黃金是負利率世界裡的最佳選擇。

2020 年武漢肺炎。黃金在兩週內跌了 12%。然後聯儲局祭出「無限量化寬鬆」,黃金五個月收復所有失地,再創新高。同樣的邏輯:通縮衝擊,聯儲局放水,實際利率暴跌,黃金受益。

規律很簡單。黃金保險能兌現的前提,從來不是「有沒有戰爭」,而是「聯儲局會不會放水」。戰爭只是導火線,真正決定保單是否有效的,是聯儲局還有沒有空間減息放水。

2026 年 3 月,聯儲局減不了息,更放不了水。

3 月 18 日,聯邦公開市場委員會(FOMC)會議。聯儲局主席鮑威爾(Jerome Powell)說:「近期通脹預期指標已上升,可能反映中東供應中斷導致的油價大幅上漲。」然後他又說:「我們會用盡一切手段,確保通脹預期不偏離 2%。」("We are very strongly committed to doing what it takes to keep inflation expectations anchored at 2 percent.")

他老人家的意思是:油價在升,物價在升,我不會減息。特朗普你死心吧。

核心個人消費開支(Core PCE)已經回到 3.0%。聯邦基金利率維持在 3.5% 到 3.75%。4 到 5 名委員從預期全年減息兩次改為只減一次。期貨市場甚至開始定價 10 月加息的可能性,概率 50%。

這就是 2026 年黃金閃崩的悖論,想通這一點,後面的事就全說得通了:

你買黃金,就是怕打仗推高物價。但戰爭一旦真的推高物價,聯儲局就不敢減息放水,因為減息會火上加油。聯儲局不放水,實際利率就不會跌。黃金不生息,它漲價靠的就是實際利率下行。這條路一斷,黃金就漲不動。

所以悖論是這樣的:你買保險防的那場災難,恰恰是令保險失效的原因。

前摩根士丹利(Morgan Stanley)全球貨幣策略師 Stephen Jen 提出過「美元微笑理論」(Dollar Smile):美元在兩種極端情境下走強,一是全球恐慌(資金逃向美元),二是美國經濟獨強(高利率吸引資本)。2026 年 3 月的問題是,兩邊同時發生。戰爭恐慌將資金推向美元。高通脹鎖住高息。DXY 美元指數從 95 附近重新衝上 100。10 年期美債孳息率攀升 46 個基點到 4.39%。

黃金是不生息的資產。當美元又強、債息又高,持有黃金的機會成本從數學上說是毀滅性的。這不是「信心危機」,是數學題。

避險之王是提款機,不是盾牌

如果你只看到「聯儲局不減息所以金價跌」,你看到一半。另一半更凶險,而且在閃崩之前就已經開始。

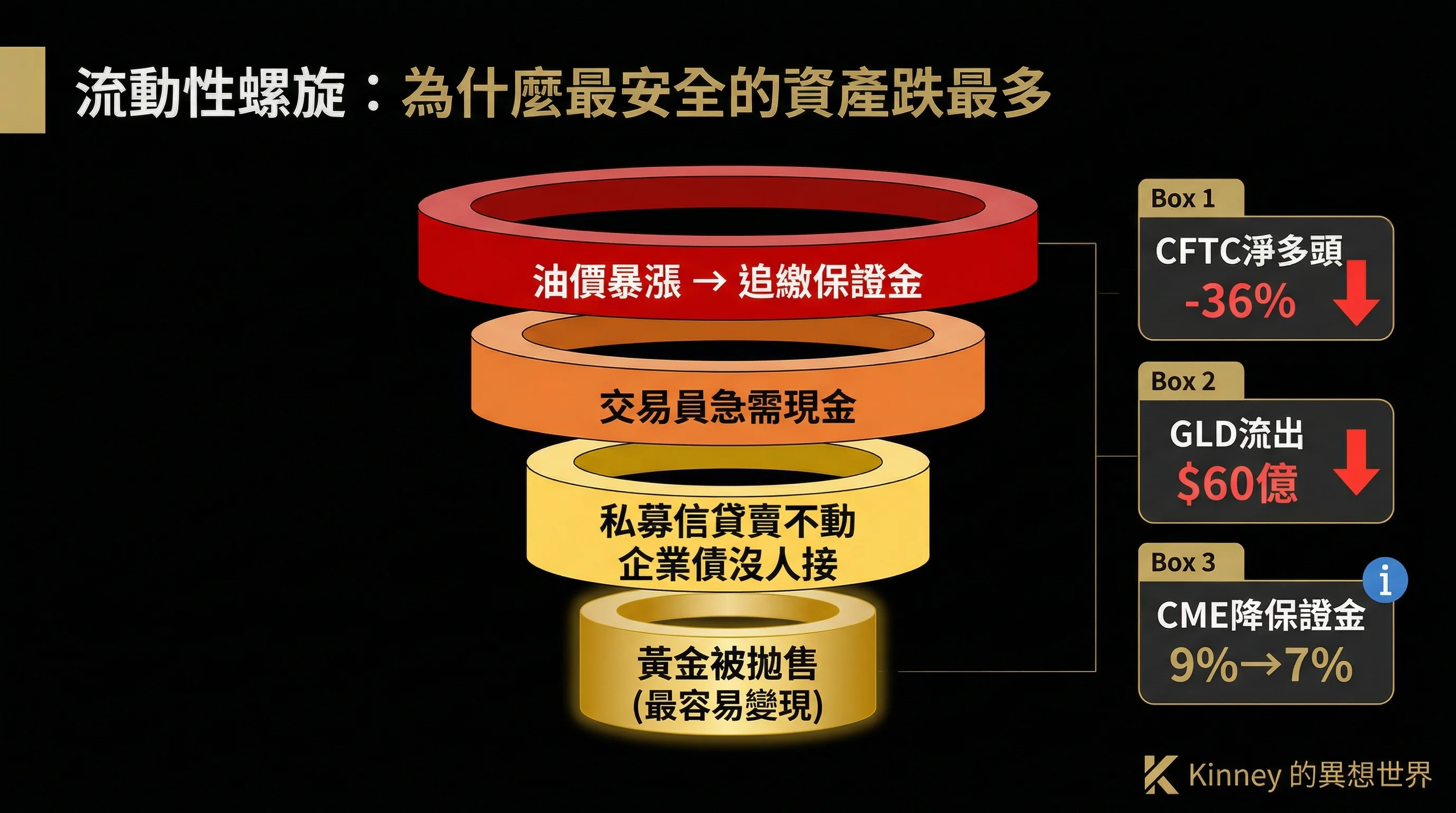

美國商品期貨交易委員會(CFTC)每週公布持倉報告,從中可以看到大戶在做什麼。1 月 27 日,黃金期貨的淨多頭持倉(net longs)有 251,238 張合約,到 3 月 17 日,這個數字已經跌到 159,869 張,暴跌 36%。

換句話說,閃崩不是突發事件。大戶從 1 月底開始連續七週減倉,到 3 月中旬已經跑了大半。等到壞消息集中爆發,已經沒有買家在接盤了。

全球最大的黃金 ETF,SPDR Gold Shares(GLD),三週累計流出超過 60 億美元,其中 3 月 4 日單日流出 18 噸,是 GLD 成立以來最大的單日贖回。

普林斯頓大學教授 Markus Brunnermeier 和倫敦商學院教授 Lasse Pedersen 在 2009 年提出過一個概念叫「流動性螺旋」(liquidity spiral),說的就是這回事:

油價暴漲,交易所追繳能源倉位的保證金。交易員急需現金,但私募信貸的份額賣不動,六個月後才到期的企業債也沒人接。能在 30 秒內變現的東西就那麼幾樣,黃金是其中之一。

人們賣黃金,不是因為不再相信黃金。而是因為黃金太好賣了。在一個所有資產同時缺現金的市場裡,最容易變現的資產承受的拋壓最大。避險之王不是盾牌,是提款機。你需要現金的時候,提款機永遠是第一個被光顧的。

芝加哥商品交易所(CME)在 3 月 6 日做一件反常的事:將黃金期貨的保證金從 9% 降到 7%。如果金價是因為投機過熱才崩的,CME 應該加保證金來替市場降溫,而不是降保證金。CME 降保證金,等於親口承認:這波拋售不是黃金自身的問題,是整個市場同時缺錢的連鎖反應。

Barchart 高級市場分析師 Jim Wyckoff 說:「伊朗戰爭,可以說是數十年來最大的地緣政治事件,都沒能推動金價上漲。當一個市場在利好面前都不能漲,說明牛市已經跑完了。」

Wyckoff 說得沒錯,但他只看到表面。黃金不是因為牛市結束才跌的,是因為整個市場同時缺錢。市場不確定的時候,黃金漲,因為不確定性就是黃金的養分。但市場缺現金的時候,黃金就變成提款機,誰都想賣它來換錢。

但上海沒有跟着跌

華爾街拋了 60 億美元的紙黃金。COMEX 期貨價格像自由落體。GLD 的淨資產值每天都在縮水。

然後你去看上海黃金交易所。實物黃金對國際金價的溢價:正 30 美元一盎司。

如果全世界真的不再想要黃金,上海不會出現溢價,應該是打折才對。但事實相反。華爾街在恐慌拋售的同時,中國買家在付溢價搶貨。

中國人民銀行已經連續 16 個月增持黃金儲備。方向從未改變。

紙市場和實物市場正在講述兩個完全不同的故事。COMEX 和 GLD 說的是一個關於流動性黑洞和保證金追繳的故事,主角是對沖基金和算法交易。上海金交所說的是另一個故事,主角是央行和長線實物買家,劇情是:謝謝你們的折扣。

Pepperstone 研究策略師 Dilin Wu 說:「這更像是定價邏輯調整,而非長期趨勢逆轉。」

歷史上每次都是這樣。1991 年海灣戰爭,黃金在入侵科威特時從 384 美元漲到 403 美元,戰爭結束後淨跌 5.6%。2003 年伊拉克戰爭,金價先漲後落。2022 年俄烏戰爭,金價短暫衝高然後回調。四次戰爭,同一個劇本:市場定價的是不確定性,不是暴力本身。不確定性消散的速度,比炮火停止的速度更快。

但 2026 年跟前三次有一個結構性差異。前三次,東西方黃金市場基本同步。這一次,紙黃金和實物黃金走出了完全相反的方向。華爾街在拋的是金融化的紙合約。亞洲金庫在吸收的是實物金條。西方定義的「黃金價格」在跌,東方定義的「黃金價值」在漲。

2013 年「縮減恐慌」(Taper Tantrum)之後,黃金跌了 28%,花了 7 年才回到高位。2011 年見頂之後更慘,跌了 38% 到 44%,9 年才恢復。如果 2026 年的閃崩是結構性的,恢復期會以年為單位。

但空方的邏輯有一個致命前提:上海溢價必須跌入負值。只要亞洲的實物需求還在以溢價掃貨,「全球黃金需求崩潰」的敘事就站不住腳。紙黃金的價格在跌,但實物黃金的需求沒有減少。

如果黃金在 2003 年以來最嚴重的地緣軍事衝突中,一週跌了將近 10%,那問題來了:在這個時代,到底什麼資產才能「避險」?

傳統答案是「買有內在價值的東西」。

但 2026 年 3 月告訴你,當所有人同時搶現金的時候,內在價值一文不值。在一個靠槓桿運轉的金融系統裡,避險的定義可能已經變了:不是「什麼東西永遠值錢」,而是「所有人同時缺錢的時候,不會第一時間拿什麼去變現的資產」。

這個問題,目前沒有答案。

COMEX 的紙黃金在暴跌,上海的實物金庫在掃貨。誰對誰錯,今天的收盤價說了不算。答案在定價權東移的長期趨勢裡。

_(本文數據來源:WSJ/Dow Jones Market Data, CBS News, TradingEconomics, WolfStreet, FOMC, BanklessTimes, CFTC/TitanFX, Reuters, CME Group, Barchart, Pepperstone。如發現任何數據錯誤,歡迎指正。)_

常見問題 FAQ

黃金不是避險資產嗎,為什麼戰爭時反而暴跌?

黃金是有條件的避險資產。它能漲,前提是聯儲局有空間減息放水。2008 年和 2020 年黃金能復甦,都是因為通縮壓力讓聯儲局大量印鈔。但 2026 年伊朗戰爭推高油價和通脹,聯儲局不敢減息,實際利率不跌,黃金就失去上漲動力。Core PCE 回到 3.0%,鮑威爾明確表態不減息。

COMEX 金價暴跌但上海黃金溢價 30 美元,這代表什麼?

這反映紙黃金(期貨、ETF)和實物黃金的需求出現分裂。COMEX 的拋售主要來自對沖基金和算法交易的流動性危機,不是對黃金本身失去信心。同時,中國買家和央行仍在以溢價搶購實物金條。中國人民銀行已連續 16 個月增持黃金儲備。只要上海溢價維持正值,「黃金需求崩潰」的說法就站不住腳。

黃金閃崩後需要多久才能恢復?

歷史參考:2013 年 Taper Tantrum 後黃金跌 28%,花了 7 年恢復;2011 年見頂後跌 38-44%,用了 9 年。2026 年從高位回撤約 20%。如果這次閃崩是結構性的(聯儲局長期無法放水),恢復期可能以年計。但如果只是流動性危機的短期衝擊,而亞洲實物需求持續支撐,金價可能在聯儲局政策轉向後較快恢復。 _—Kinney 的異想世界_