NVIDIA Q4 FY26:三條暗線,一場沒人讀懂的財報

NVIDIA Q4 FY26 營收 $681 億 beat 共識,Q1 FY27 指引 $780 億碾壓華爾街。真正的故事藏在 DC Networking +267%、Pro Viz +159% 和中國 $0 策略裡。

這不是一篇「又 beat 了」的文章

兩天前我寫了一篇 NVIDIA 前瞻,設了兩個觸發條件:Q4 營收過 $670 億,Q1 指引過 $750 億。不到 48 小時,兩個全中——Q4 $681 億,Q1 指引 $780 億。盤後漲 3%。

但 3% 的漲幅幾乎是一種侮辱。

這份財報的真正故事不在 beat 本身。它藏在三條華爾街幾乎沒人展開的支線裡:一條網路纜線、一張桌面顯卡、和一個等於零的國家。你得把這三條線拉出來,才能看清 NVIDIA 現在到底在打什麼算盤。

數據總表

| 指標 | Q4 FY26 實際 | 共識預期 | Beat 幅度 | YoY |

| --------------- | ------------ | -------- | --------- | --------- |

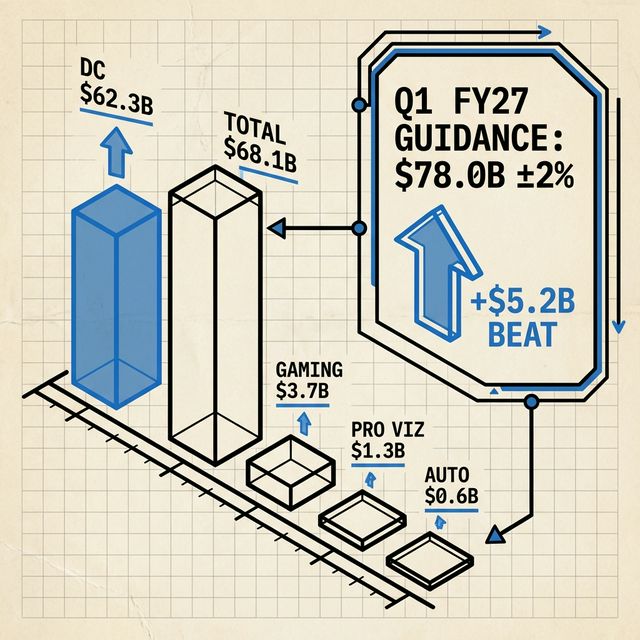

| 總營收 | $681 億 | $659 億 | +$22 億 | +73% |

| 資料中心 | $623 億 | ~$587 億 | +$36 億 | +75% |

| 遊戲 | $37 億 | ~$43 億 | Miss | +47% |

| 專業視覺化 | $13 億 | $7.7 億 | +$5.3 億 | +159% |

| 汽車 | $6.04 億 | ~$6 億 | 持平 | +6% |

| Non-GAAP 毛利率 | 75.2% | ~75.0% | 命中 | +1.7 pts |

| Non-GAAP EPS | $1.62 | $1.53 | +$0.09 | +82% |

| 自由現金流 | $349 億 | — | — | +125% |

Q1 FY27 指引:$780 億 ±2%(共識 $728 億,beat $52 億)數字很漂亮。但漂亮的數字不值得寫文章。值得寫的是數字背後那些不太漂亮的權力佈局。

$780 億指引:這不是在管理預期,是在單方面宣布戰爭

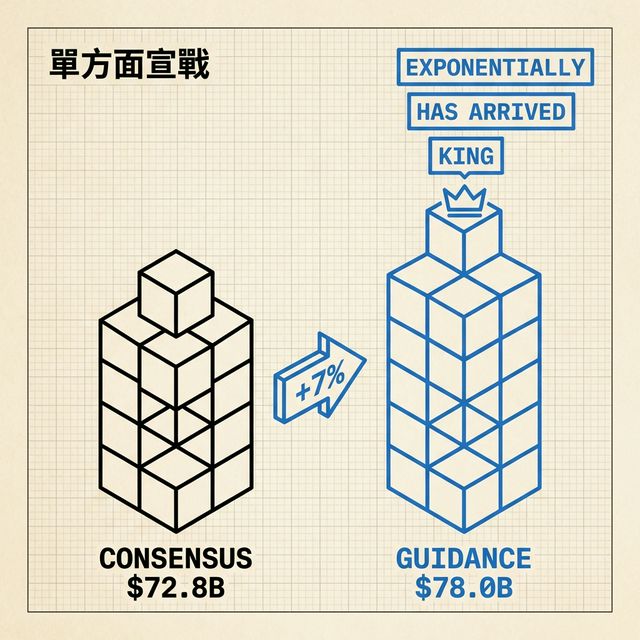

華爾街給 Q1 FY27 的共識是 $728 億。黃仁勳扔出 $780 億,高了 7%。

Q4 的 beat 金額是 $22 億。Q1 指引的 beat 金額是 $52 億。後者是前者的 2.4 倍。但華爾街的頭條全在寫前者。

為什麼指引比實績重要十倍?因為 Q4 的 $681 億是已經結算的數字——通路出貨、客戶入帳,分析師追蹤個八九不離十。但 $780 億是黃仁勳在告訴你:我手上的訂單,比你們所有人模型裡的數字都大。

他的原話:

_"Computing demand is growing exponentially — the agentic AI inflection point has arrived. Grace Blackwell with NVLink is the king of inference today."_

三個詞值得拆開看。Exponentially——不是「robustly」,不是「strongly」,是指數級。Has arrived——不是正在接近,是已經到了。King——他用的不是「leader」或「best-in-class」,是「王」。上一次黃仁勳在財報電話會上用「king」,是 2023 年說 H100。那之後股價翻了五倍。

而這次的新聞稿裡第一次出現了 Vera Rubin 的名字,跟 Blackwell 並列。Rubin 平台包含六顆新晶片,推出後推理成本比 Blackwell 再降 10 倍。AWS、Google Cloud、Azure、Oracle 已經排隊。

黃仁勳不是在引導下一季。他是在告訴華爾街:你們還在算這個季度的豆子,我已經在設計兩代以後的武器了。

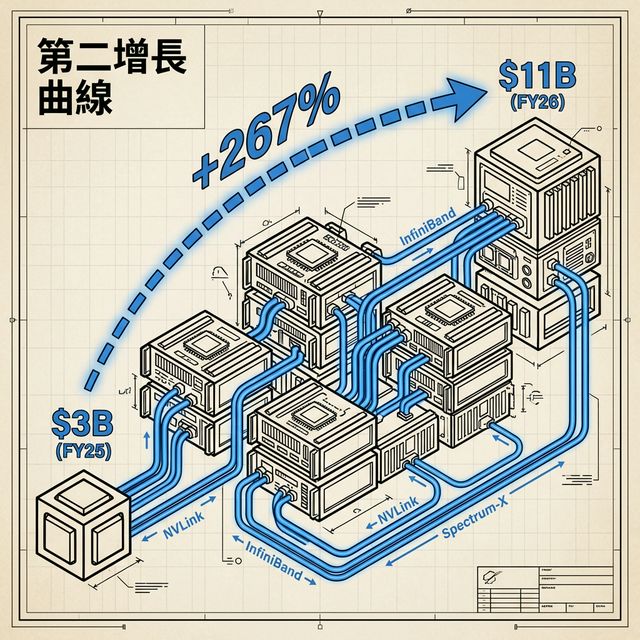

$110 億的網路纜線:沒人討論的第二增長曲線

資料中心的 $623 億所有人都看到了。拆開來看:

- DC Compute(運算):$513 億,YoY +57%

- DC Networking(網路):$110 億,YoY +267%

267%。一年前只有 $30 億的業務線,四個季度後翻到 $110 億。增速是運算本身的三倍。

為什麼這條線值得單獨拎出來拆?因為它揭示了 AI 基建的「第二層剛需」。

第一層所有人都懂:買 GPU、堆算力。但當你在一個機房裡塞了幾十萬片 Blackwell,它們之間需要飛速傳輸資料——NVLink、InfiniBand、Spectrum-X。這些網路互連技術不是附加選購,是瓶頸。沒有高速網路,那些 GPU 就只是一堆很貴的暖爐。

NVIDIA 正在做微軟在軟體時代做過的事。先賣你作業系統(算力),然後賣你 Office 套件(網路),然後賣你 Azure(推理平台)。套件的增速往往在 S 曲線加速期比作業系統本身更兇。

如果這條線在 FY27 哪怕只維持一半增速,到明年此時就是接近 $200 億 的業務——比 AMD 整個資料中心部門都大。而華爾街今晚的頭條裡,幾乎沒有一篇把這個數字拉出來講。

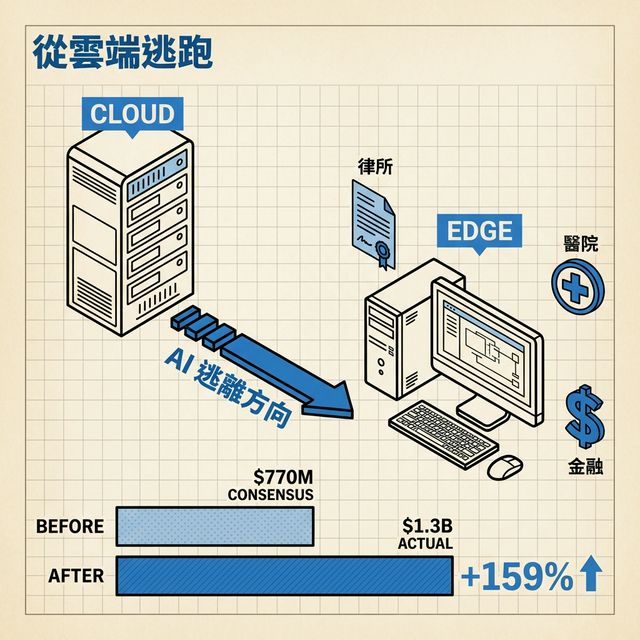

專業視覺化 $13 億:AI 正在從雲端逃跑

如果說網路收入是「被忽略的」,那 Pro Viz 的數字簡直是「被埋的」。

共識預期 $7.7 億。實際 $13 億。YoY +159%,QoQ +74%。

這不是線性成長,這是相變。催化劑很直白:RTX PRO 5000 72GB Blackwell GPU 本季度推出,專門設計給在工作站上跑大模型和代理人 AI 工作流的場景。

律所不想把機密合約丟上雲端。醫院不想把病歷傳到微軟的伺服器。金融機構不願意讓推理延遲多那幾十毫秒。於是它們開始在自己的桌子底下放一台塞了 Blackwell 晶片的工作站,把模型跑在本地。隱私、延遲、成本——三個理由同時推著 AI 從雲端往邊緣遷移。

結果是什麼?NVIDIA 同時賣你雲端的 GPU(資料中心 $623 億)、桌面的 GPU(Pro Viz $13 億)、和連接它們的網路(Networking $110 億)。

這不是賣鏟子。這是你去淘金,路是它修的,旅館是它蓋的,加油站也是它開的。而你發現繞不過去。

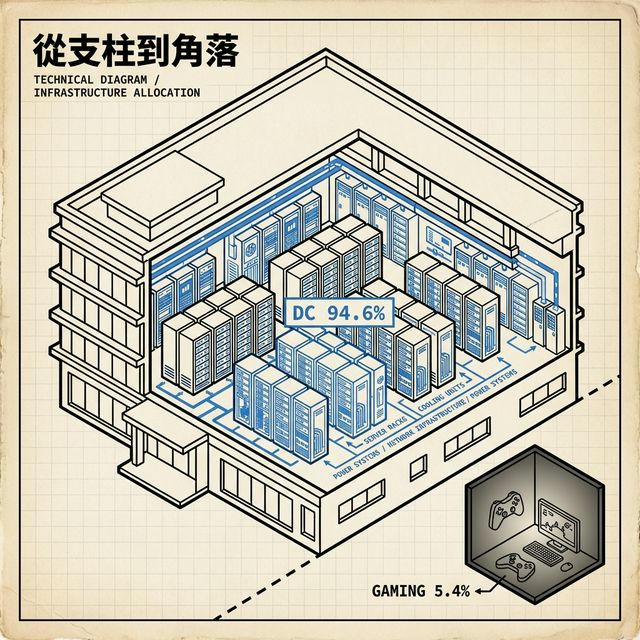

遊戲:從支柱到聊勝於無

Gaming 收入 $37 億,季減 13%,佔比縮水到 5.4%。年增 47% 聽起來不錯,但那是因為去年基期爛。跟兩年前比,這條線基本原地踏步。

RTX 50 系列一月在 CES 上發布,但出貨還在爬坡,GDDR7 記憶體供應緊張。更根本的問題是產線資源全面向資料中心傾斜——工程人力、晶圓配額、管理層時間。遊戲部門沒有被裁撤,但它正在變成一棟大樓裡那個被遺忘在角落的部門。

任何還在用「NVIDIA 是遊戲公司」這個框架來估值的人,已經看錯了兩年。

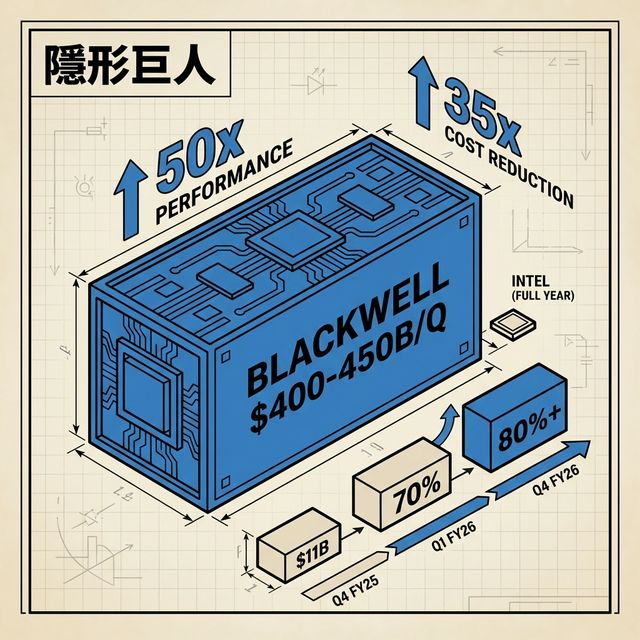

Blackwell:$400-450 億的隱形巨人

NVIDIA 這季沒有公佈 Blackwell 的具體收入。但碎片可以拼:

- Q4 FY25(一年前),Blackwell 首季量產交出 $110 億,黃仁勳稱之為「公司史上最快的產品爬坡」

- Q1 FY26,Blackwell 已佔 DC Compute 近 70%

- Q3 FY26,GB300 佔 Blackwell 收入約三分之二

- S&P Global 估算 FY26 全年 Blackwell 收入約 $937 億

拿 Q4 的 DC Compute $513 億,乘以 Blackwell 約 80%+ 的佔比(從 Q1 的 70% 一路攀升),落在 $400-450 億。

一個產品線。單季四百多億。這個數字比 Intel 一整年的營收都大。

更恐怖的是下一代。Blackwell Ultra 在代理人 AI 工作負載上對比 Hopper 平台:性能提升 50 倍,成本降低 35 倍。這不是跑分遊戲裡贏了幾個百分點。這是碾壓——SemiAnalysis 的 InferenceX 基準測試背書的那種碾壓。

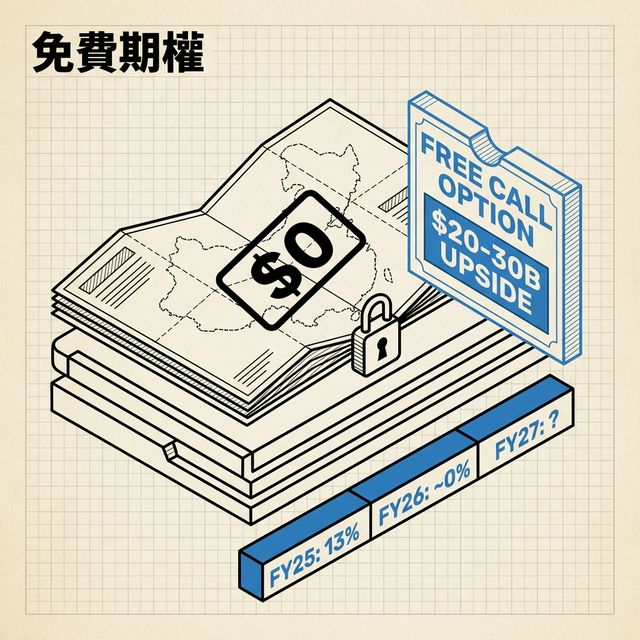

中國:一張價值 $300 億的免費期權

Q1 FY27 的 $780 億指引裡,中國資料中心運算收入:零。一毛都沒有。

這個「$0 中國」策略過去幾季都在,但搭配今晚的數字,含義開始銳化:

中國是一張免費的看漲期權。 不需要建模,不需要在電話會上辯護。如果中美關係有一絲鬆動、H20 或某款降規晶片被放行,每進來一美元都是純粹的 upside surprise。黃仁勳今晚的措辭極其精準:

_"We're looking forward to returning to China so that we can compete. They have many very strong chip companies, and so we have to compete quite vigorously."_

他選了一個更安全的字——不是「賣」,是「競爭」。在華盛頓的話語體系裡,這兩個字的政治距離等於一道防火牆。而「他們有很多很強的晶片公司」這句,等於在對國會說:你不讓我賣,華為和寒武紀就會填上那個空缺,最後流血的是美國半導體產業。

FY25 全年,中國約佔 NVIDIA 收入的 13%。FY26 接近零。政策只要開一條縫,$200-300 億的年化收入可能直接掉進來——不需要多建一座工廠,不需要多僱一個人。

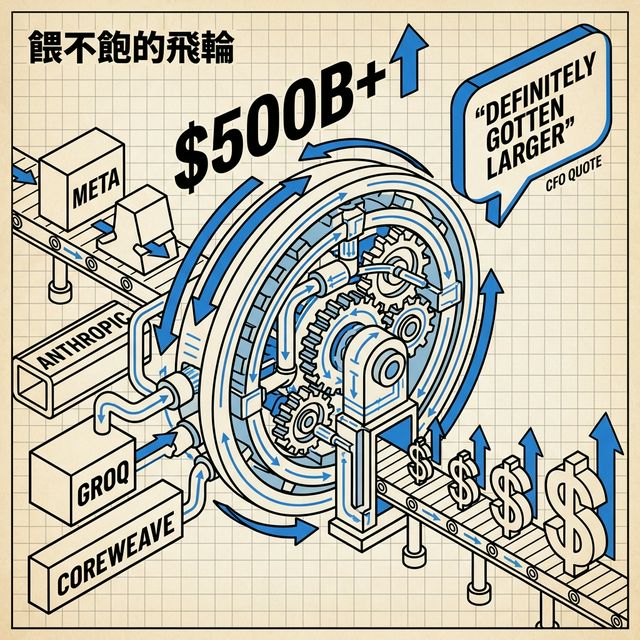

$5,000 億管線:「肯定更大了」

2025 年 11 月,黃仁勳在 Q3 電話會上公佈了 Blackwell 和 Rubin 的銷售管線:$5,000 億,涵蓋到 2026 年底。

今年一月,CFO Colette Kress 在 JPMorgan 會議上被問到更新數字,她說:

_"The $500 billion has definitely gotten larger."_

今晚的財報沒給具體數字。但新聞稿列了一串名字:Meta 多年合約(數百萬片 Blackwell 和 Rubin GPU)、Anthropic 的投資、Groq 的授權協議、CoreWeave 到 2030 年的 5+ GW AI 工廠計劃。

管理層選擇不更新數字,本身就是一步棋。給了確切數字就變成一根可以被衡量的標竿——不給,想像空間無限。「肯定更大了」四個字,比任何十位數都更有效地維持了市場的飢渴。

電話會上還有一句:管理層預計 2026 年全年將逐季成長,且幅度將「超過 $5,000 億管線已涵蓋的範圍」。管線在變大,收入實現的速度也在加快。這是一個餵不飽的飛輪。

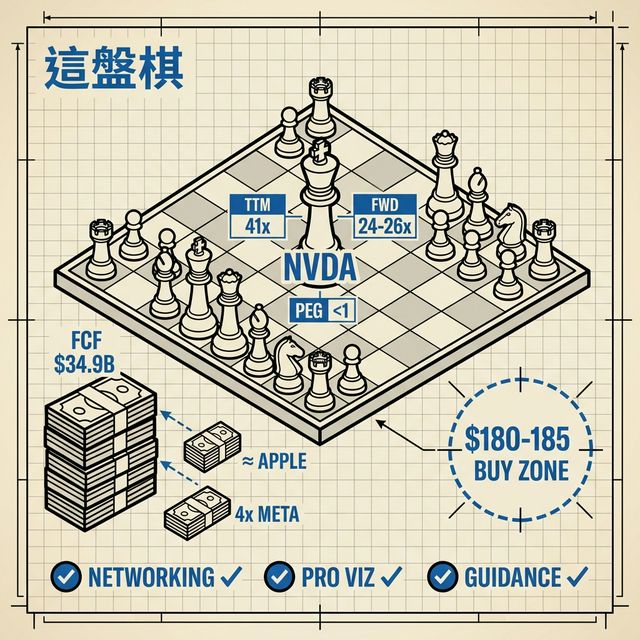

這盤棋怎麼下

回到估值。

FY26 全年營收 $2,159 億。Non-GAAP EPS 推算約 $4.77。以盤後 ~$196 計算:

- FY26 TTM P/E:~41x(比兩天前的 51x 大幅改善——Q4 EPS 拉高了分母)

- FY27 Forward P/E:Wall Street 若把全年 EPS 上修到 ~$7.50-8.00,Forward PE 約 24-26x

24-26 倍。對上 73% 營收成長和 82% EPS 成長。PEG ratio 遠低於 1。在大型科技股裡這不算貴——前提是你相信成長能延續下去。

$780 億的 Q1 指引加上 75% 毛利率,幾乎是在對你攤牌:FY27 全年 $3,000 億以上不是幻想。四個季度取 $780 億的中位數年化就是 $3,120 億。如果逐季還有成長(管理層暗示了),全年可能推到 $3,200-3,400 億。

$349 億的單季自由現金流。拿來對比:Meta 上一季的 FCF 是 $80 多億,Apple 是 $300 億出頭。NVIDIA 一個季度的 FCF 接近 Apple,超過 Meta 四倍。一年前同期才 $155 億,增長 125%。

但錢去了哪?Q4 只回購了 $41 億股票,比一年前的 $81 億少了一半,帳上還有 $585 億回購額度沒動。錢多但不買自家股票——NVIDIA 在 2025 年 12 月底關閉了對 Groq 約 $200 億 的收購。它不只想賣 GPU 了。它要控制推理基礎設施平台。黃仁勳正在從軍火商擴張成軍火商加基地運營商。

短線:盤後 3% 遠不及這份 beat 的應有反應。但過去一週大盤回調已經吃掉 NVIDIA 近 8%。今晚的漲幅與其說是「財報推動」,不如說是「止跌確認」。真正的買點不是今晚,是如果未來幾天獲利回吐把價格拉回 $180-185 的時候。 長線:三顆新子彈。網路收入 +267%,第二條增長曲線直接被驗證。Pro Viz +159%,AI 不只在雲端打仗了,它正在滲透到每一張辦公桌——律所的、醫院的、你的。而 Q1 指引高出共識 7%,這意味著什麼?管理層手上拿著的訂單,比華爾街最樂觀的模型還要多。 Kill switch 沒有改變:CSP 集體砍 AI Capex,或 Blackwell 出現系統性良率問題。今晚兩者都沒有發生。但不代表永遠不會。唯一需要重新校準的假設:NVIDIA 已經不是一家「賣 GPU 的軍火商」了。它同時在賣網路、賣工作站晶片、收購推理平台,還把接下來兩代產品的路線圖(Blackwell Ultra → Rubin)直接攤在桌面上。

這不像一家在擔心天花板的公司。這像一家看了一眼天花板,然後決定把屋頂拆了的公司。

Preview 預測 vs 實際對照

| 預測項目 | Preview 預估 | 實際結果 | 判定 |

| -------------- | ------------------------- | ---------------- | --------------- |

| 總營收 | $656 億 beat 門檻 $670 億 | $681 億 | ✅ 觸發上漲條件 |

| Q1 指引 | 漲的條件 >$750 億 | $780 億 | ✅ 遠超上限 |

| 毛利率回升 | 75% ±50bps | 75.2% | ✅ 命中 |

| 遊戲疲弱 | ~$43 億,持平或微降 | $37 億,季減 13% | ⚠️ 比預期更弱 |

| 客戶集中風險 | 前四大佔 61% | 未公佈更新 | 🔍 待確認 |

| 中國零收入假設 | 維持 | 維持 | ✅ |

| 盤後走勢 | 若雙條件達成,上漲 | 漲 ~3% | ✅ |

Preview 框架基本全中。唯一的盲點是 Pro Viz 的爆發——沒有人預測到 159%。

_素材來源:NVIDIA Q4 FY2026 官方新聞稿、CFO 投資者簡報、Perplexity Deep Research、先前 preview 分析_

_(本文數據來源:NVIDIA 官方財報、分析師共識彙整。電話會議完整逐字稿尚未公佈,部分數據(如 Blackwell 具體收入、推理/訓練拆分比例、積壓訂單更新數字)待逐字稿公開後可能補充。如發現任何數據錯誤,歡迎指正。)_

_—Kinney 的異想世界_