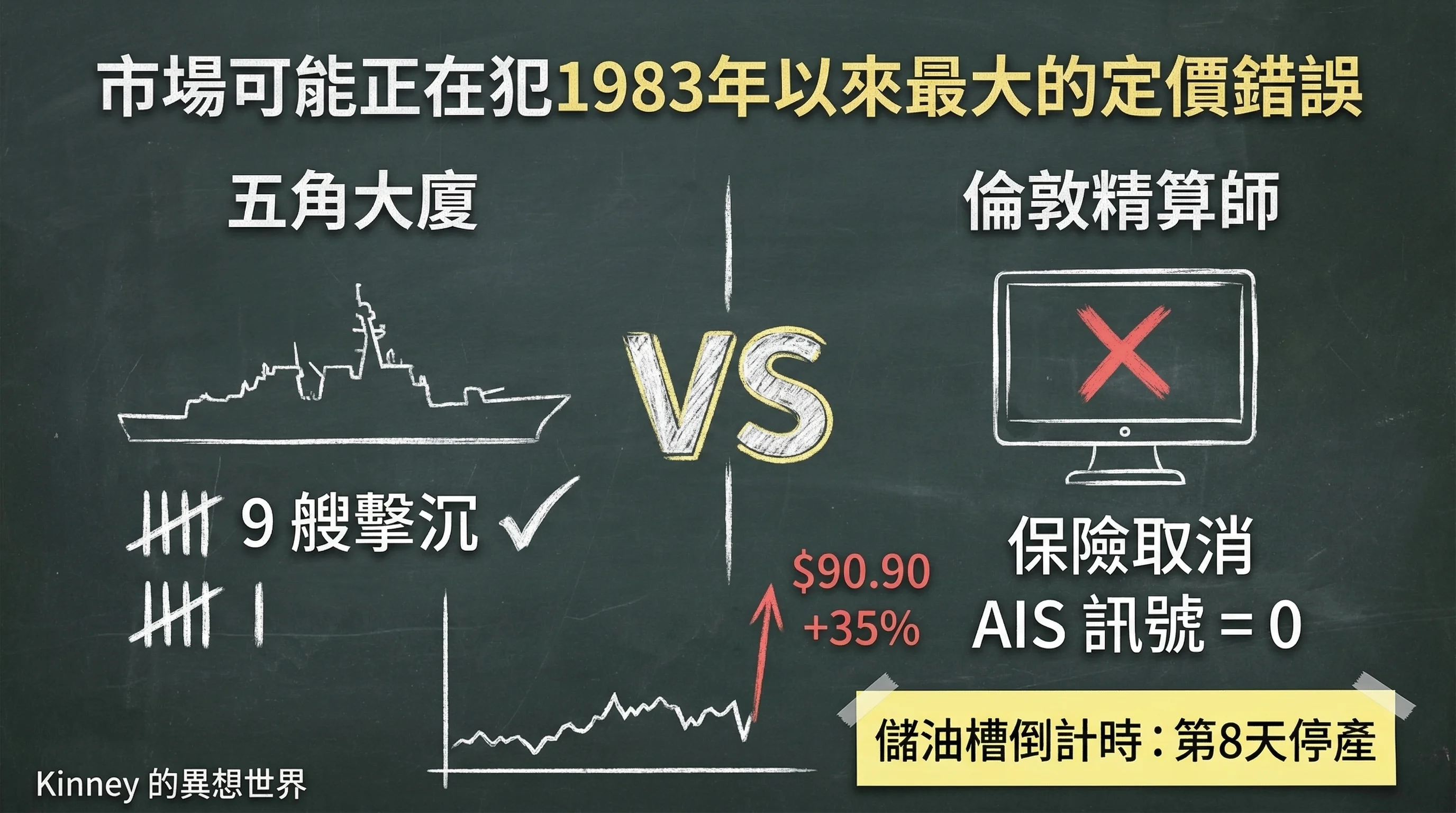

市場可能正在犯 1983 年以來最大的定價錯誤

WTI 一週暴漲 35%,華爾街定價一場 4 週的戰爭。但保險市場崩潰、儲油設施飽和、掃雷能力斷層,三者構成的商業性死線,不是政客的社交媒體能解決的。

3 月 6 日下午,加州聖荷西某個殼牌加油站的電子看板跳到 7.09 美元一加侖。站在油泵旁邊的中年男人拍了一張照片發上 X,十五分鐘內轉發三萬次。底下有人留言:「我 2008 年金融海嘯都沒見過這個數字。」

他不知道的是,7 塊錢還是便宜的。

同一天,西德克薩斯中質原油(WTI)收在 90.90 美元,單日漲超 12%。一週累計暴漲 35.63%,是 1983 年原油期貨開始交易以來最大的單週升幅。布倫特(Brent)收在 92.69 美元。美國能源部長賴特(Chris Wright)在記者會上安撫說,油價會在「幾週內下降,不是幾個月」。同一天,美國總統特朗普(Donald Trump)在 Truth Social 上要求伊朗「無條件投降」。

歷史上最著名的一次「無條件投降」要求,是 1943 年卡薩布蘭卡會議上時任美國總統羅斯福(Franklin Roosevelt)對軸心國說的。從那句話說出口到日本實際投降,花了 2 年 7 個月,中間需要兩枚原子彈。

能源部長說幾週。但喊「無條件投降」的戰爭,從來不是幾週能收場的。這兩句話出自同一個政府,矛盾得如此坦蕩,彷彿說這兩句話的人住在不同的宇宙裡。

而市場?市場給這一切標了大約 13 到 18 美元一桶的「戰爭風險溢價」。說白了:華爾街覺得這場仗大概打一個月就結束了。

我認為這可能是 1983 年以來最大的定價錯誤。

美軍贏了每場海戰,但海峽是零

先說好消息。「史詩之怒行動」(Operation Epic Fury)第一週,美軍的軍事表現堪稱教科書。擊沉 9 艘伊朗海軍艦艇,包括一艘賈馬蘭級(Jamaran)護衛艦。潛艇魚雷擊沉了伊朗護衛艦「迪納號」(IRIS Dena),那是二戰以來美國潛艇首次用魚雷擊沉敵艦。四萬兩千噸的「巴赫利烈士號」(Shahid Bagheri)無人機母艦被送進海底。美軍中央司令部(CENTCOM)宣稱荷姆茲海峽「未關閉」。

然後你去看航運數據。3 月 2 日午夜,荷姆茲海峽的 AIS 船舶訊號歸零。不是降到很低。是零。

全球四大航運巨頭,快桅(Maersk)、赫伯羅特(Hapag-Lloyd)、達飛海運(CMA CGM)、諾頓(Norden),全線停運、改繞好望角,多 15 天航程。超過 150 艘油輪擱淺在波斯灣外的公海上,像一列被攔在收費站前面的車隊,每一輛價值上億美元。

美軍沒有輸掉任何一場海戰。荷姆茲海峽的船運量是零。

這個矛盾怎麼解釋?答案不在五角大廈,在倫敦金融城。

3 月 5 日,挪威嘉德(Gard)、英國北標(NorthStandard)、倫敦船東互保協會(London P&I Club)等七家全球最大的海上互保協會,在 72 小時內正式取消波斯灣所有航線的戰爭險和船東互保保險。沒有保險的船不能出港,這是國際海事法的硬性規定。不是船長不敢開,是法律上不准開。

決定荷姆茲海峽通不通航的,不是美國第五艦隊的航母。是倫敦精算師電腦裡的風險模型。

一張 200 億美元的空頭支票

白宮的應變方式很有創意:把美國國際開發金融公司(DFC)拉出來,提供最高 200 億美元的戰爭險再保險。

DFC 是什麼?前身叫海外私人投資公司(OPIC),2019 年改組,法定任務是對抗中國「一帶一路」的開發金融機構。正常業務是幫美國企業在肯亞蓋電廠保政治風險。陸地上的、固定的、不會動的資產。現在要它去擔保在佈滿水雷的波斯灣裡穿梭的超級油輪。

算術很簡單。一艘滿載 VLCC 超級油輪,船體價值約 1.2 億美元,裝載 200 萬桶原油按 90 美元計值 1.8 億。船加油,單艘理賠約 4.2 億。還沒算漏油清理,1989 年埃克森瓦爾迪茲號(Exxon Valdez)單船清理就超過十億。DFC 的 200 億?沉 5 到 10 艘就擊穿了。

但錢還不是最致命的。DFC 編制內沒有一個海損理算師。倫敦勞合社(Lloyd's of London)的海事理賠生態系運作了三百年,DFC 的員工是華盛頓辦公室裡的經濟學家和律師。DFC 享有主權豁免,保單必附嚴苛條款:船隻必須嚴格遵循美軍中央司令部規劃的航線。船長為了躲水雷偏離一海里被炸?華盛頓的律師完全可以用「違反合約條款」拒絕理賠。船東告不贏美國聯邦政府。

更根本的問題是時間。這個計劃是 3 月 3 日到 5 日之間臨時趕出來的,不是戰前的應急預案,是戰爭打了五天之後才拼湊的。美國智庫 R 街研究所(R Street Institute)指出,DFC 自己的官方網站把伊朗列為「不支持的國家」。

截至本文寫作時,使用 DFC 保險通過荷姆茲海峽的商船數量:零。

全球頂級金融機構已經判定這個海域的風險「無法定價」。當一個自由市場政府被迫成為最後保險人,那不是國力的展現,那是投降書。

24 年前,五角大廈就知道這會發生

2002 年 7 月,五角大廈花了 2.5 億美元做一場代號「千禧挑戰 2002」(Millennium Challenge 2002)的大規模兵棋推演。場景是美軍對抗一個波斯灣國家,公認就是伊朗的化身。紅隊指揮官是退役海軍陸戰隊中將范里柏(Paul K. Van Riper)。

范里柏用不對稱戰術:巡弋飛彈配合大量自殺式小型快艇蜂群攻擊。幾分鐘內,模擬「擊沉」了 16 艘美軍戰艦,包括一艘航母,模擬死亡人數約兩萬人。

五角大廈的反應:暫停推演。把沉掉的船「重新浮起來」。重新開始。然後限制紅隊行動自由,確保藍隊獲勝。

范里柏公開痛斥推演被「腳本化」,讓軍方錯失了學到痛苦但關鍵教訓的機會。五角大廈選的不是改戰略,是改規則。

24 年後的今天,伊朗用的正是范里柏預言的概念,只不過武器升級了。2002 年是快艇蜂群和巡弋飛彈打軍艦。2026 年是無人機蜂群加無人船打商船,再加上彈道飛彈打軍事設施。概念相同,打擊面更廣,成本更低。

區別只有一個。2002 年,五角大廈可以按暫停鍵把船浮回來。2026 年,沒有暫停鍵。

儲油槽的死亡倒計時

華爾街怎麼看這一切?高盛(Goldman Sachs)石油研究主管斯特魯伊文(Daan Struyven)在報告裡放了一個華爾街不太常用的數學概念:凸函數(convex function)。

翻成白話:油價衝擊不是等比例的。海峽中斷兩週,油存在陸上設施裡,影響很小。但超過某個點之後,價格上漲的速度不是爬坡,是垂直上升。

那個點在哪裡?摩根大通(JPMorgan)全球大宗商品策略主管卡內娃(Natasha Kaneva)給出了倒計時。波斯灣產油國在荷姆茲依賴區域的陸上儲油容量大約 3.43 億桶。聽起來很多,但這不是一個互聯系統。伊拉克和科威特的儲油設施容量遠小於沙特。

第 8 天,伊拉克和科威特的儲油觸頂。油運不出去,地面也裝不下,油田被迫關井。大約 330 萬桶的日產能被迫停產。

第 18 天,被迫停產的產能上升到 470 萬桶。

第 25 天左右,整個系統飽和。

這三個數字的意思是:儲油槽不等政治談判。

伊拉克巨型魯邁拉油田(Rumaila)已經在示範第一步。想像這座日產 150 萬桶的超級油田的控制室:螢幕上的壓力曲線一條一條變紅。原油運不出去,陸上設施滿載,注水泵和抽油機必須同時停止。工程師們看著數字,知道接下來會發生什麼,但他們什麼都做不了。

大部分人以為油田像水龍頭,關掉再打開就好。不是。

像魯邁拉這樣開採超過 70 年的成熟水驅油田,地底的自然壓力早已耗盡,全靠每天注入數百萬桶水來維持壓力平衡,把原油「擠」出來。一旦被迫急停,注水泵和抽油機同時停止,維持了數十年的動態油水壓力平衡崩潰。地下水反向滲透封住原油孔隙,井底溫度下降導致蠟質和瀝青質大量析出,堵住微米級的岩石縫隙。像血栓堵住毛細血管。

能源諮詢公司瑞斯塔能源(Rystad Energy)和伍德麥肯茲(Wood Mackenzie)在 2020 年新冠疫情大停產時就發出過專項警告:水驅成熟油田無預警關井,重啟後初始產能通常面臨 5% 到 15% 的永久性喪失。不是暫時的。永久的。

海峽通了,閥門打開,抽出來的可能高達 80% 是水。要救活,要不連續油管化學洗井,要不重新鑽側鑽井。部分邊際井直接報廢。

假設科威特加伊拉克南部全面關井一個月,按保守 8% 永久損傷計算,全球原油市場會憑空蒸發每天近 45 萬桶的基礎產能。這 45 萬桶,是歐佩克+(OPEC+)最核心、開採成本最低的真正剩餘產能。

華爾街的 Excel 模型裡有一行假設叫「戰後產能完全恢復」。物理學對這個假設的回答是兩個字:不行。

所以你要問的問題不是「油價什麼時候回來」。而是「回來之後的地板在哪裡」。答案是:比戰前永久墊高 10 到 20 美元。

「無條件投降」遇上不可能三角

現在回到那兩句互相矛盾的話。

能源部長說幾週。總統說無條件投降。歷史上,要求對方無條件投降的人,都在無意間幫對方做了一個決定:反正降也是死,不降至少能拖。部分歷史學家認為羅斯福的無條件投降要求本身延長了二戰,因為它消除了對方的退出斜坡,讓對方在「死」和「死」之間選擇。

而市場正在定價一場 4 週的戰爭。

歐佩克+有大約 350 萬桶一天的理論閒置產能,主要在沙特和阿聯酋。問題是這些桶要經過荷姆茲海峽才能送到買家手裡。伍德麥肯茲用了一個精準的描述:「雙重供應衝擊」。2026 年的獨特之處不只是現有出口被切斷,連歐佩克理論上的閒置產能也被物理性困在波斯灣內。全球買家根本無法取得。歷史上沒有先例。

戰前市場共識是看空油價的。中國需求疲軟,非歐佩克產量強勁,2026 年供應過剩是結構性的。摩根大通自己的全年預測,布倫特均值在 50 到 60 美元之間。也正因為看空,大量對沖基金和 CTA 建立了淨空頭頭寸。軍事打擊加海峽封鎖一來,價格突破一道又一道技術阻力位,自動交易系統觸發追繳保證金,機械性平倉買入。能源交易員的說法:經典的大宗商品空頭軋殺。上漲的速度由恐慌驅動,不由基本面估值。

然後是二階效應。比飛彈更安靜,比飛彈更致命。

摩根士丹利(Morgan Stanley)的估算:油價每上漲 10%,消費者物價指數在三個月內上升 0.35 個百分點。每 25 美分的汽油漲幅,零售實際消費下跌 0.7%。3 月 6 日,全美汽油均價 3.32 美元一加侖,一週暴漲 11.4%。加州個別加油站已突破 7 美元。

航空股正在崩潰。美國航空(American Airlines)單日跌 4.2%。德意志銀行(Deutsche Bank)用了「存亡威脅」(existential threat)這個詞來描述油價對航空業的衝擊。嘉年華郵輪(Carnival)跌 12%。燃油佔航空公司營運成本的 20% 到 30%。他們沒有定價權。

3 月 6 日公布的 2 月非農就業數據暴跌至負 92,000 人。共識預期是正 50,000。經濟已經在惡化,油價還在往上走。

聯儲局陷入不可能三角。不能減息,因為能源推動物價上漲。又必須減息,因為就業正在崩塌。這個組合有一個名字。上一次它出現,是 1973 年石油禁運之後。滯脹。

惠譽旗下研究機構 BMI 的宏觀預測:油價飆升可能削減主要經濟體實際 GDP 0.1 到 0.3 個百分點,同時推高整體通脹 1.0 到 2.5 個百分點。

誰買單?加州開車上班的司機。訂春季機票的家庭。持有航空股的退休基金。通脹傳導鏈上每一個沒有定價權的人。

打一個獨裁者,餵另一個獨裁者

3 月 6 日,美國財政部長貝森特(Scott Bessent)宣布放鬆部分俄羅斯石油制裁,授權印度購買滯留俄油,解除俄羅斯石油公司(Rosneft)德國子公司的制裁。他的說法是為了「創造供應」和「緩解伊朗企圖劫持全球能源所帶來的壓力」。

翻譯:為了教訓德黑蘭的神棍政權,被迫向莫斯科的獨裁者輸血。

俄羅斯副總理諾瓦克(Alexander Novak)嗅到了機會,宣布考慮將液化天然氣出口從歐洲轉向中國和印度,趁卡塔爾液化天然氣停產造成的全球缺口搶先卡位。結果是什麼?莫斯科和北京搶先獲得能源,西方盟國承受短缺。貝森特的「創造供應」,本質上是承認一個殘酷的算術:你不可能同時拔掉兩個主要產油極權政權的管子,還指望通脹軟着陸。

War Powers 決議在參議院 47 對 53 失敗,民主黨參議員凱恩(Tim Kaine)提案,幾乎完全黨派投票。唯一投贊成的共和黨參議員是蘭德·保羅(Rand Paul),他說:「國會應為允許這場單邊戰爭感到羞恥。」眾議院 212 對 219 失敗。眾議院議長邁克·約翰遜(Mike Johnson)的原話:「我們不處於戰爭狀態,任務即將完成。」

五角大廈每天在炸伊朗的飛彈設施。議長說我們不在打仗。這種程度的刻意認知失調,意味着沒有制度性的剎車。戰爭的持續時間由一個人的心情決定。

特朗普在記者會上被問到油價時的回答是:「If they rise, they rise. I'm not concerned.」油價升就升。不擔心。

結合一下:沒有國會制衡,加上總統公開表示不在意經濟後果,加上「無條件投降」的要求與「4 到 6 週」的白宮預估互相矛盾。市場假設中的「理性退出」,缺乏任何制度基礎。

三個你會聽到的反駁

「釋放戰略石油儲備不就好了?」美國戰略石油儲備(SPR)當前儲量約 4.15 億桶,最大日抽取上限 440 萬桶。荷姆茲海峽中斷的,是每天近 2,000 萬桶的流量。拿 SPR 救場,就像用花園水管去撲森林大火。而且 SPR 在 2022 年俄烏戰爭時已經大量釋放過一輪,當前庫存遠低於滿載的 7.14 億桶容量。

「有替代管線可以繞過海峽。」沙特東西管道加阿布扎比管道的剩餘可用運力,合計每天最多約 350 萬桶。聽起來不少?荷姆茲每天正常通過的是 2,000 萬桶。你堵住了主動脈,指望毛細血管撐住全身的血液循環。替代管線可以救命,但救不了市。1,500 萬桶的缺口依然被鎖在灣內。

「特朗普會宣佈勝利然後撤退,他很交易型的。」我承認有可能。特朗普確實有極強的交易性格,政治上的髮夾彎速度舉世無雙。但就算特朗普明天在 Truth Social 上宣佈和平協議達成,伊朗庫存的 5,000 到 6,000 枚水雷不會因為一條帖文消失。那是美國國防情報局(DIA)的估計數字,是庫存量,不是已經佈放的數量。但保險公司看的不是政客的社交媒體,是雷區有沒有被清空。

而波斯灣的掃雷能力?復仇者級(Avenger)專用掃雷艦已在 2025 年 9 月全數退役,替代的瀕海戰鬥艦(LCS)搭載的掃雷模組,根據美國政府問責署(GAO)評估,運行可用率只有 29%。拖曳支架斷裂、無人艇回收失敗、聲納在波斯灣的渾濁水質中解析度不足。全面掃雷估計 4 到 8 週,而且這是樂觀的版本。

還有一個更陰損的技術細節:伊朗的新一代水雷配備了電子「計船器」(ship counters)。讓掃雷艇和無人艇安全通過。等第二或第三艘大型商船經過時才引爆。意思是,掃雷艦宣布「安全」之後,商船照樣可能觸雷。

政治可以一秒髮夾彎。掃雷艦不會。

7 塊錢,還只是開始

1973 年石油禁運是阿拉伯石油輸出國組織(OAPEC)的行政決定,談判桌上可以結束禁運。1990 年海灣戰爭有明確的軍事目標:解放科威特,打完就走。2022 年俄烏戰爭的油價衝擊主要靠制裁驅動,影子船隊可以繞過,荷姆茲從頭到尾暢通。

2026 年是三合一。1973 的供應切斷,加上 1990 的美軍直接介入,加上 2022 的演算法市場結構。而且它多了一個歷史上從未出現過的要素:荷姆茲海峽的物理性封鎖。不是行政命令,不是制裁合規。是保險市場崩潰,加上水雷,加上掃雷能力斷層,三者共同構成的一道商業性死線。

加拿大皇家銀行資本市場(RBC Capital Markets)全球大宗商品策略主管克羅夫特(Helima Croft)在報告中明確警告市場的「近因偏誤」(recency bias):不要用 2025 年 6 月那次短暫衝突的經驗來預測這次。伊朗可能採取完全不同的消耗戰策略。高盛的斯特魯伊文也說了:「荷姆茲中斷持續多久,是目前市場中最重要的單一變量。」

問題是,沒有任何金融分析師在這個變量上有信息優勢。海峽是幾天後重開還是封鎖數月,取決於伊斯蘭革命衛隊(IRGC)的決策、特朗普的戰爭目標、以及是否會出現停火機制。這些都不是金融模型能預測的。

你可以在一天之內開打一場戰爭。你不能在一天之內讓一個倫敦的保險精算師在「可通航」那一欄打勾。不要看白宮的勝戰演說。去看倫敦精算師的螢幕。不要算美軍的飛彈庫存。去算科威特的儲油槽剩餘容量。因為在這場戰爭裡,打贏需要火力,但維持世界的運轉,靠的是保險和物流。而這兩樣東西,都不聽政客的話。

下次你在加州加油站看到 7 塊錢,記得:精算師還沒打勾。

常見問題 FAQ

荷姆茲海峽為什麼在美軍「勝利」的情況下仍然無法通航?

因為決定通航與否的不是軍隊,是保險市場。2026 年 3 月 5 日,全球七大海上互保協會在 72 小時內取消波斯灣所有航線的戰爭險。根據國際海事法,沒有保險的船不能出港。美國臨時推出的 DFC 200 億美元再保險計劃,截至 3 月 7 日零商船使用。

油價衝擊如果持續,對普通消費者的影響有多大?

根據摩根士丹利估算,油價每上漲 10%,消費者物價指數在三個月內上升 0.35 個百分點。每 25 美分的汽油漲幅,零售實際消費下跌 0.7%。2026 年 3 月 6 日全美汽油均價 3.32 美元一加侖,一週暴漲 11.4%。惠譽旗下 BMI 預測油價飆升可能推高整體通脹 1.0 到 2.5 個百分點。

為什麼「戰後油價回到原位」的假設可能是錯的?

因為強制關井會對成熟油田造成永久性損傷。瑞斯塔能源和伍德麥肯茲在 2020 年就警告:水驅成熟油田無預警關井,重啟後產能通常面臨 5% 到 15% 的永久喪失。科威特加伊拉克南部全面關井一個月,按 8% 永久損傷計算,全球會永久蒸發每天近 45 萬桶基礎產能。