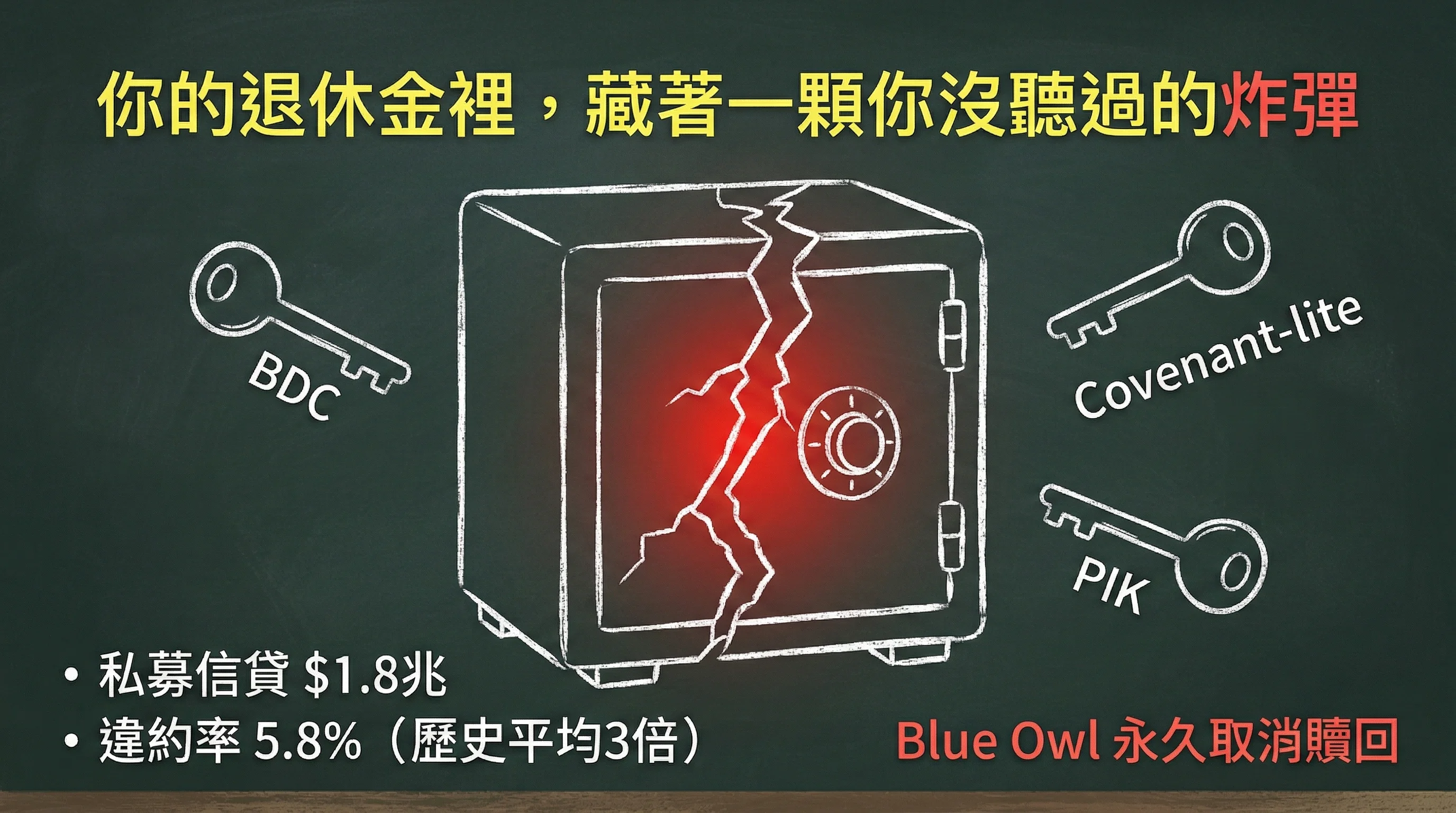

你的退休金裡,藏著一顆你沒聽過的炸彈

1.8兆美元私募信貸市場的違約率飆到5.8%,歷史平均的三倍。Blue Owl Capital 永久取消基金贖回權,把最好的資產賣給保險公司。你的401k、年金、萬能壽險可能正在持有這些東西。Know what you own。

打開你的 401k 帳戶。找到「alternative investments」那一欄,點進去,看看有沒有「private credit」、「direct lending」,或者一堆你看不懂的英文縮寫。

大概率有。

你以為自己只持有幾支 ETF 和科技股。但你的退休金、年金、萬能壽險,正在替你持有一種你從來沒聽過的東西。這種東西的違約率,2026年1月剛剛飆到5.8%,是歷史平均的三倍。

這篇文章不預測崩盤。我要做的事很簡單:告訴你,你的錢在哪裡。

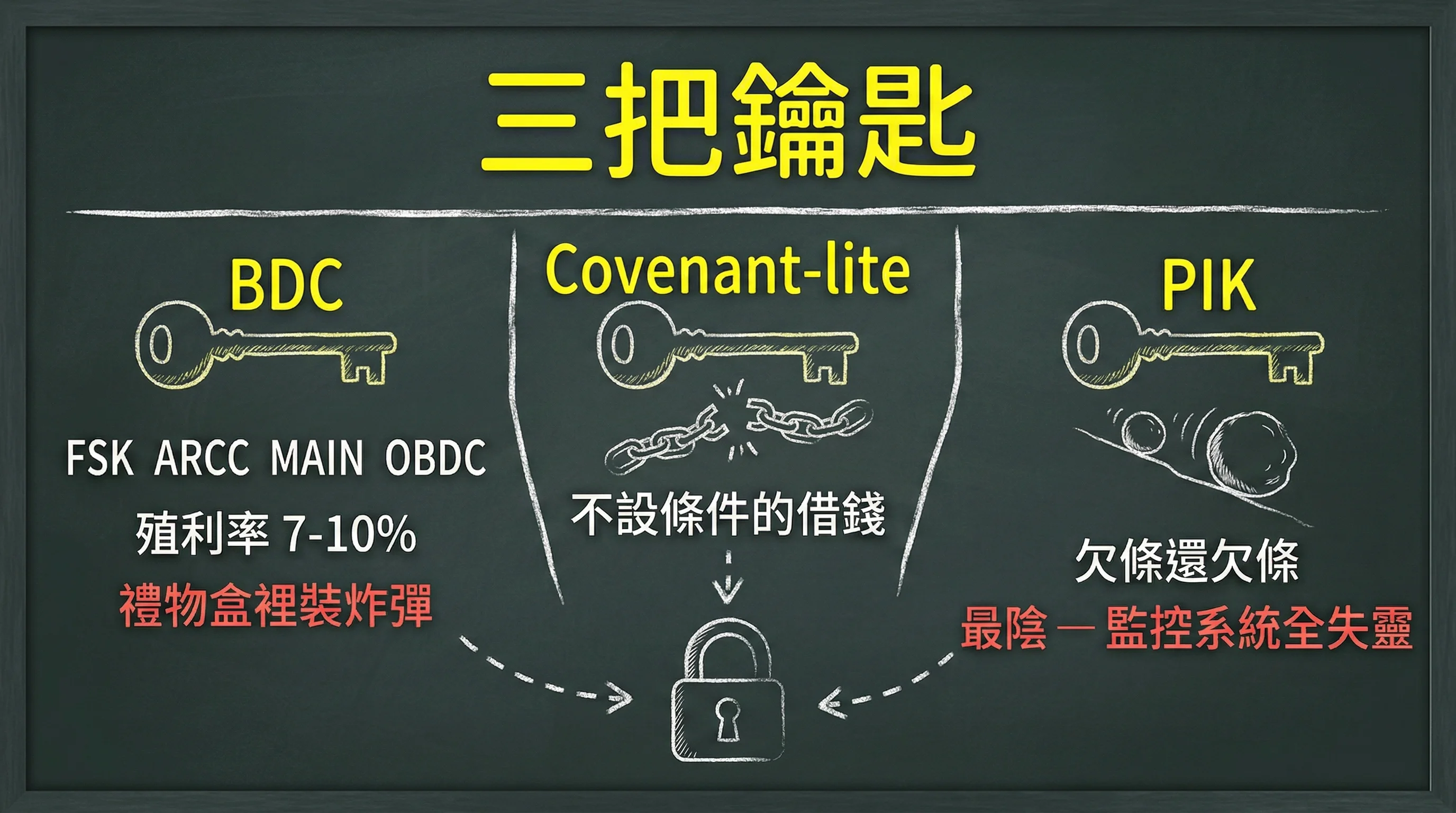

三把鑰匙

整個私募信貸的遊戲規則,可以用三個詞概括。

先說你最可能碰到的那個:BDC(Business Development Company)。打開你的券商平台,搜 FSK、ARCC、MAIN、OBDC,這些都是 BDC。殖利率7%到10%,看起來像天上掉下來的禮物。代價是你吃的不是利息,是信貸風險的溢價。禮物盒子裡面裝的是炸彈。

第二個詞叫 Covenant-lite,翻成白話就是「不設條件的借錢」。傳統放款附帶嚴格限制,負債比、現金流覆蓋倍數都有紅線。Covenant-lite 把紅線全砍了。零利率年代沒人在意,利率一升就知道痛了。

最後一個你需要記住的是 PIK(Payment-in-Kind)。這個最陰。借款人不用現金付利息,用「欠條還欠條」。帳面上從不違約,但底下的債務像癌細胞一樣在擴散。你在季報上看到一個漂亮的數字,那個數字背後是一疊越來越厚的白條。為什麼說最陰?因為它讓所有監控系統失靈,違約率數據裡看不到它,直到雪球大到壓垮一切。

這三個詞就是整場遊戲的底牌。

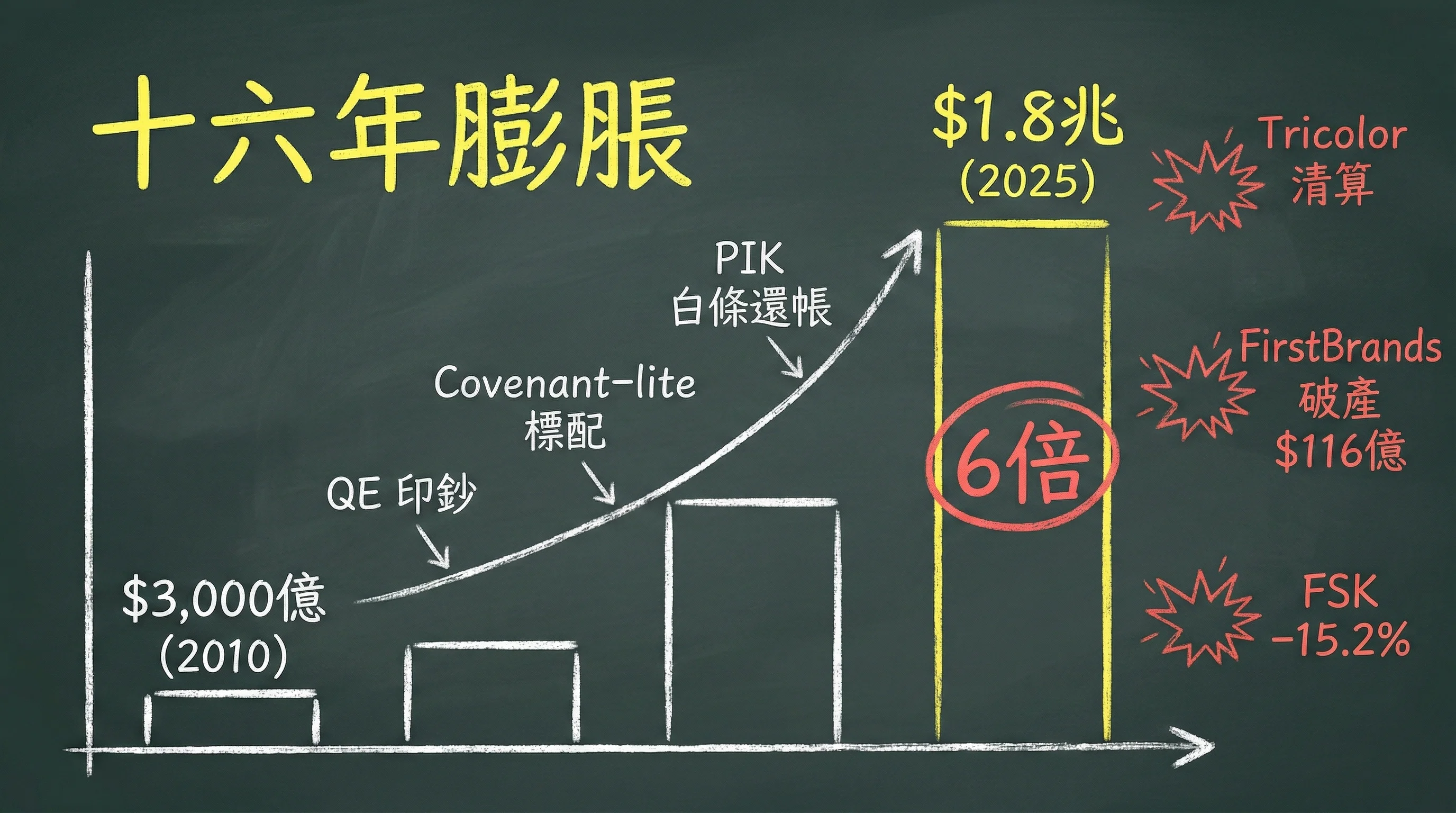

3,000億到1.8兆:一場十六年的慢動作膨脹

2008年金融危機之後,政府用 Dodd-Frank 和 Basel III 砍了銀行的放貸能力。企業的錢還是要借,借不到就從別的地方借。私募信貸基金填了這個洞,用高收益吸引資金。2010年整個市場大約3,000億美元,到2025年底膨脹到1.8兆。六倍。

QE 狂印鈔的年代,全世界的錢都在找收益。私募信貸用7%到9%的回報率把錢吸進來,速度越來越快,紀律也越來越鬆。Covenant-lite 成了標配,PIK 讓借款人可以用白條還帳。

然後地雷開始爆了。2025年9月,Tricolor 清算。同月,FirstBrands 帶着116億美元負債和23億美元造假的應收款申請破產。2026年初,FS KKR 的季度股息一刀砍掉30%,從0.64美元降到0.45美元。消息出來當天,股價暴跌15.2%。

但最讓整個行業側目的,是 Blue Owl Capital 做的一件事。

解剖 Blue Owl 的那一週

Blue Owl 的管理層對投資者說了一句話:「We think this is a difficult short-term patch.」短期困難。

然後做了三件事。

第一件:永久取消 OBDC II 的季度贖回權。不是暫停,是永久取消。遊戲規則改了。你當初因為「季度可贖回」這三個字進場,現在門關了,規則重寫了。3月底會收到每股2.35美元的退還,大約淨資產的30%。剩下的70%鎖在基金裡,等底層貸款慢慢到期。什麼時候到期?沒人告訴你。

第二件:賣掉14億美元的貸款。買家是北美的退休基金和保險公司。成交價面值的99.7%,看起來是市場價。

第三件:他們賣的是組合裡最好的資產。退休基金和保險公司拿走了奶油層。鎖在基金裡的投資者,持有的是濾掉奶油之後的殘渣。質地如何?沒人知道,因為這些資產用的是 mark-to-model 估值,基金經理自己決定值多少錢。

BDC 是通道,Covenant-lite 是借款人的護身符,PIK 是遮蓋真相的化妝品。三把鑰匙,一起轉動,就是 Blue Owl 那一週發生的事。

因果鏈:這一切怎麼串起來的

再往上游看一步。

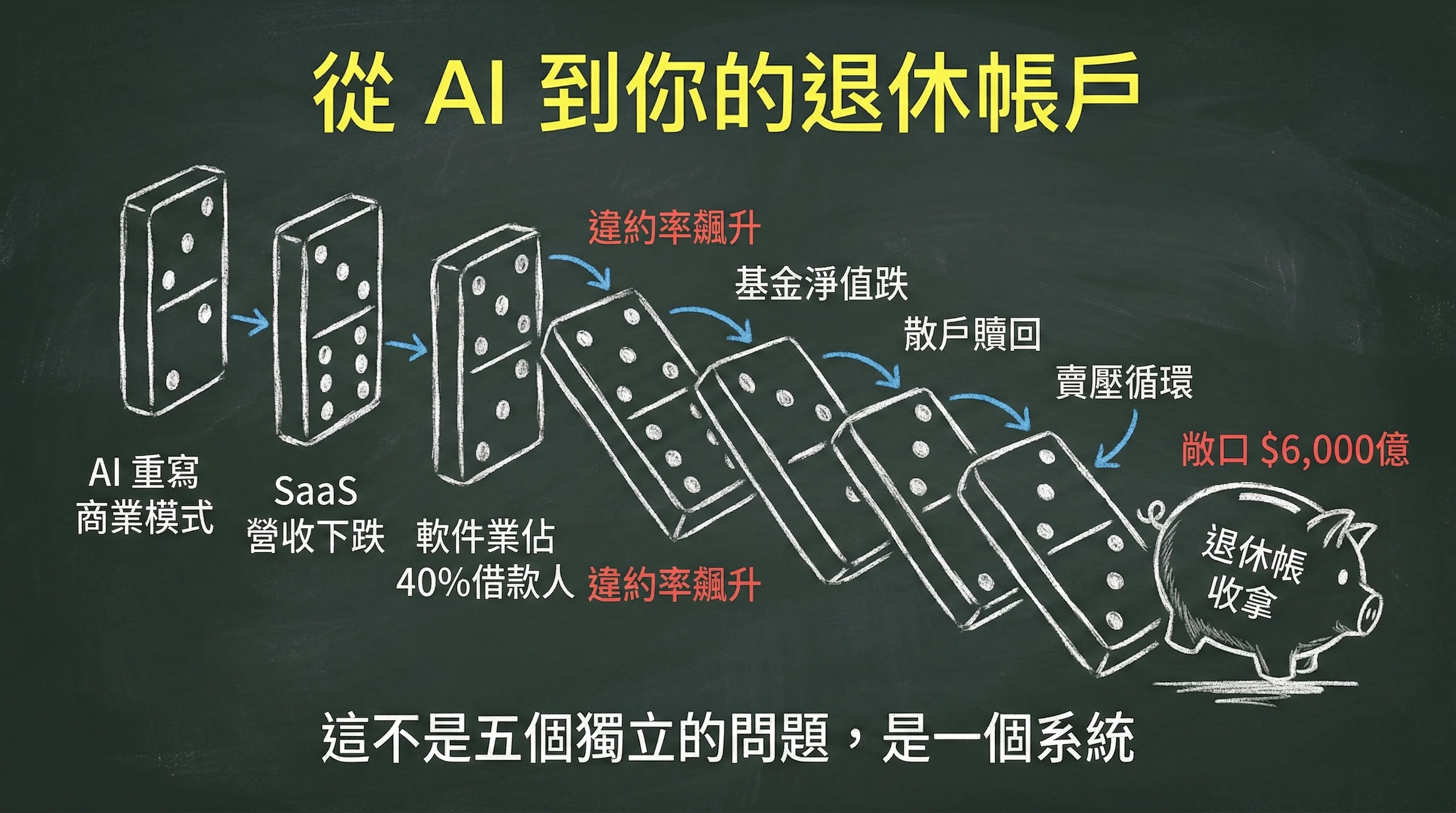

為什麼現在爆?過去十六年私募信貸一直在膨脹,為什麼2026年開始出事?

因為 AI 正在改寫軟件業的商業模式。不是「機器覺醒」那種科幻劇情,是實實在在的營收衝擊。一家 SaaS 公司靠企業訂閱年費過日子,客戶一年付10萬美元讓它幫忙做數據分析。現在客戶發現 Claude 或 GPT 幾秒鐘就能做完同一件事,月費20美元。訂閱砍掉了。不是一家砍,是一整個行業在重新算帳。

問題在哪?軟件業佔私募信貸借款人大約40%。敞口超過6,000億美元。

AI 壓縮這些公司的現金流 → 借款人還不起錢 → 違約率從歷史平均的1-2%飆到5.8% → 基金淨值跌 → 散戶要贖回 → 基金經理被迫賣資產 → 賣壓再壓低淨值。

你以為 AI 恐慌只是科幻話題。它不是。它是一條金融傳導鏈:科技端的商業模式崩壞,通過信貸管道,傳進你的退休帳戶。

這不是五個獨立的問題,是一個系統。

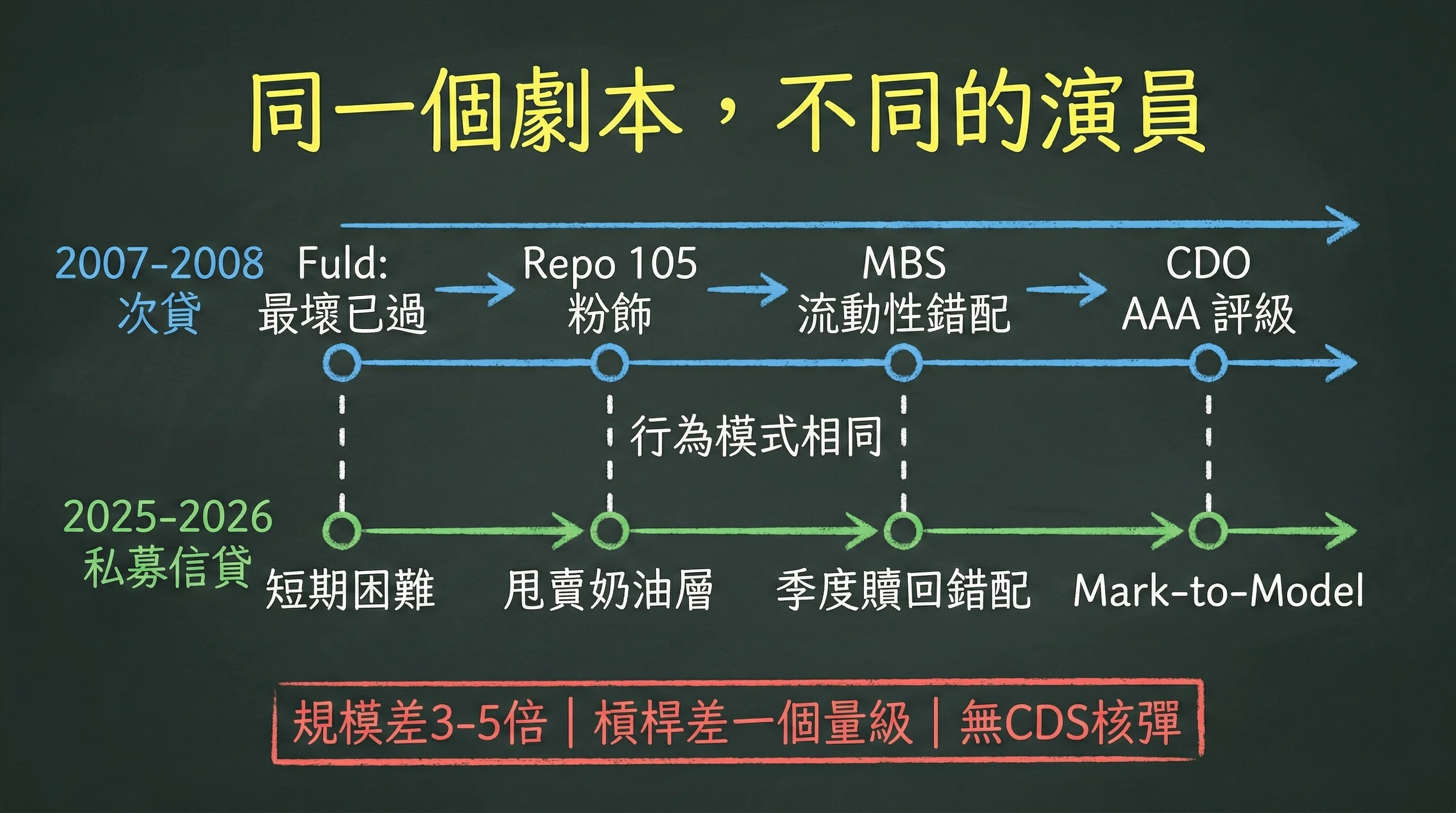

同一個劇本,不同的演員

把2007-2008年和2025-2026年並排放在一起,你會看到一件不安的事:行為模式幾乎一模一樣。

管理層否認。雷曼兄弟 CEO Richard Fuld 在2008年4月對股東說「The worst is behind us」,五個月後雷曼申請破產,成為美國史上最大破產案。Blue Owl 說「短期困難」。措辭不同,劇本相同。

資產轉移粉飾。雷曼用 Repo 105 把500億美元資產暫時「賣出」給交易對手,季末報表一過再買回來,帳面槓桿瞬間好看了。Blue Owl 把14億美元最優質貸款賣給保險公司,99.7%的「市場價」。一個是季末魔術,一個是甩賣奶油層。操作不同,邏輯相同:讓投資者看不到壞東西。

流動性錯配。2008年的 MBS 被包裝成「高流動性」產品,底層是二三十年期的房貸。今天的私募信貸基金用「季度贖回」吸引散戶,底層是完全不可交易的私人企業貸款。所有人同時要贖回的時候,基金經理手上的東西賣不掉。

估值失真。穆迪和標普給 CDO 打 AAA 評級。今天私募信貸用 mark-to-model 估值。你在季報裡看到一個數字,沒人能確認那個數字反映真實價值。

但不一樣的地方也要說清楚。規模差3到5倍,2007年 MBS 市場5.8兆,私募信貸1.8兆。槓桿差一個量級,投行當年30到40倍,私募信貸借款人5到5.5倍 EBITDA。最關鍵的是,2008年有 CDS 這個衍生品放大器,名義值超過60兆,把底層資產的風險放大了幾十倍。今天沒有這個東西。

這不是下一個2008。規模不夠,槓桿不夠,沒有 CDS 這種核彈級的擴散工具。

但有幾件2008年不存在的事,讓我沒辦法完全放心。

最大的一個:AI 直接衝擊40%的借款人。歷史上什麼時候有過一個單一技術力量能同時打擊這麼高比例的債務人?沒有。次貸危機打擊的是房主,不是所有借款人。這次不一樣。

然後是散戶化。2008年的 MBS 投資者主要是機構,機構在壓力下反應慢但可預測。2026年私募信貸正在加速向散戶開放,OBDC II 就是活生生的例子。散戶的恐慌門檻比機構低得多,而社交媒體把信心崩塌的時間單位從「月」壓縮到「小時」。FSK 業績公佈那天15.2%的跌幅不是市場回調,是踩踏。

還有一個很少人提的:風險正在轉移。Blue Owl 賣掉的14億美元貸款去了哪裡?保險公司和退休基金。歐洲保險公司的私募信貸敞口已達5,140億歐元,美國公共退休基金的配置從2020年的2.9%升到2024年的4%。風險不是消失了,是從你看得到的地方轉移到了你看不到的地方。

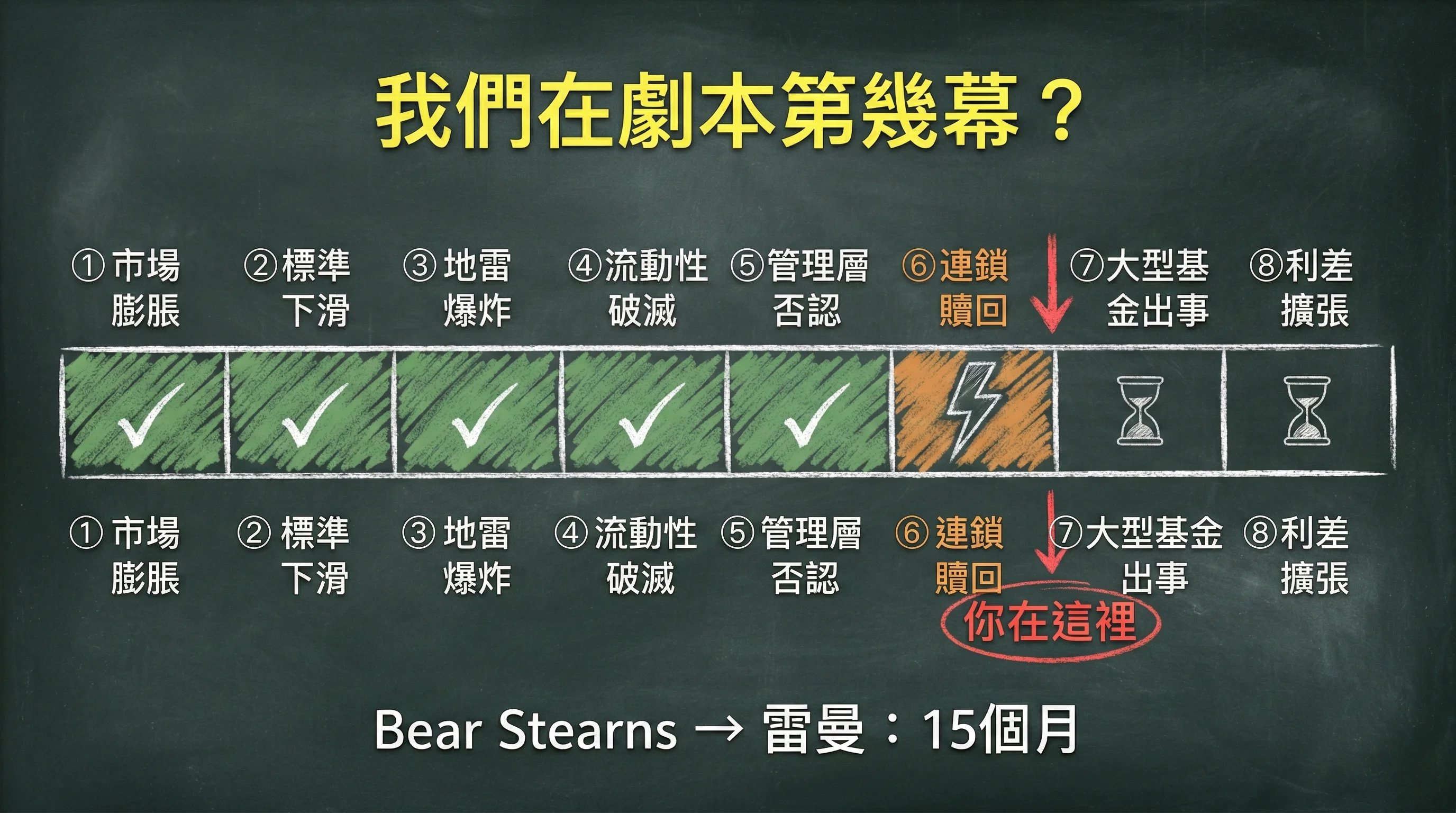

進度條:我們在劇本第幾幕

每次信貸週期都跑同一個劇本。不是我發明的,是每一次週期事後覆盤都能對得上的行為序列。

✅ 市場快速成長(3,000億到1.8兆)。完成。

✅ 放款標準下滑(Covenant-lite、PIK 成為標配)。完成。

✅ 第一批地雷爆炸(Tricolor、FirstBrands 破產)。完成。

✅ 流動性幻覺破滅(Blue Owl 永久取消贖回,FSK 單日暴跌15.2%)。完成。這一幕的速度比我預想的快,Blue Owl 連「暫停」都跳過了,直接永久改規則。

✅ 管理層否認(「短期困難」)。完成。

⚡ 連鎖贖回蔓延至其他基金。壓力浮現中。非交易 BDC 整體贖回潮加劇,Blue Owl 被迫甩賣14億資產。目前還是個別事件,但2007年 Bear Stearns 基金暫停贖回的時候也被當成個案。

⏳ 大型 BDC 或基金出事。待觀察。2026年有127億美元 BDC 債務到期,比2025年增加73%。到期牆撞上再融資困難,這是最可能引爆下一幕的組合。

⏳ 信用利差大幅擴張。待觀察。

用 Bear Stearns 基金暫停贖回(2007年6月)做錨點,Blue Owl 永久取消贖回(2026年2月)在類似位置,甚至更激進。Bear Stearns 只是暫停,Blue Owl 直接改規則。從 Bear Stearns 到雷曼破產,隔了15個月。

五幕完成,一幕正在進行。不代表15個月後一定有事,但你需要一組信號燈來追蹤。

你的行動清單

你不需要恐慌。恐慌是最差的投資策略。你需要的是知道。

查你的退休帳戶。 登入401k,搜尋「private credit」「direct lending」「BDC」「alternative」。有結果的,記下佔整體配置的比例。不是要你今天賣,是要你知道暴露在哪裡。 查你的保險產品。 年金和萬能壽險的保費投向,大多數人從買的第一天起就沒看過。打電話給保險公司,要求看投資明細。Blue Owl 賣掉的那14億美元貸款,買家就是保險公司和退休基金。你繳的保費,可能正在持有這些貸款。 認識 BDC 板塊。 FSK、ARCC、MAIN、OBDC。很多人因為7%到10%的殖利率買了它們。現在你需要追蹤一件事:淨值折價幅度。單一 BDC 波動是個股風險,BDC 板塊集體走弱,就是信用風險在擴散的信號。 理解 Fed 的死局。 私募信貸是浮動利率,典型利率 SOFR 加500個基點。聯儲局減25個基點,一家背1億美元債的公司一年省25萬,對一家營收正在被 AI 侵蝕的軟件公司來說等於零。真正有感的是降200到300個基點,但那代表經濟已經衰退。經濟衰退了,借款人的問題就不是利息高不高,是營收還有沒有。不減息,利息壓死你。大幅減息,代表經濟已經爛了。這是一個無解的死局。SEC 2025年底通過了 BDC 流動性壓力測試新規,但執行要等到2027年,遠水救不了近火。 追蹤進度條。 存起來,每週看一次:🟢 BDC 板塊:個股波動是正常的。集體走弱就要警覺。多家暫停贖回就是紅燈。

🟢 違約率:維持5-6%是當前基線。升到8-10%要減倉。突破12%,跑。

🟢 信用利差:小幅走闊不用緊張。擴張200個基點以上要注意。500個基點以上是2008年級別。

🟢 管理層言論:坦承壓力的反而可信。說「短期困難」的要提防。說「流動性充足」的最危險,歷史上每次有人說這句話,流動性都在半年內乾掉。

巴菲特說過,只有退潮時才知道誰在裸泳。

潮水還沒完全退。但已經在退了。你不需要今天做任何交易。你需要今天搞清楚一件事:你的錢在哪裡,你持有的東西到底是什麼。

Know what you own。

_(本文數據來源:Robinhood Investor's Guild, IMF, Moody's, WithIntelligence, Blue Owl Capital 公開聲明, FS KKR 財報, BLS CPI 歷史數據。如發現任何數據錯誤,歡迎指正。)_

_—Kinney 的異想世界_